Investování do P2P půjček na platformě Mintos je oblíbené pro drobné investory mladší i starší generace, kteří chtějí začít investovat, diverzifikovat své investice a získat pasivní příjem. Minimální částka k investice je totiž pouhých 10 EUR, a tak recenze Mintos začíná velmi pozitivně. Do P2P půjček investuji od roku 2013 a rád vám předám své poznaky, myšlenky a zkušenosti.

Původní recenze platformy Mintos a P2P půjčování a investování byla publikovaná na konci roku 2017. Od té doby se snažím ji vždy aktualizovat, aby vám přinášela přidanou hodnotu a aktuální informace. Poslední zásadní aktualizace proběhla v srpnu 2021, kdy sdílím své zkušenosti s ukončením investování na Mintos i jiných P2P platformách.

P2P investice a konkrétně Mintos mi však přinesl nejen velmi pěkné výnosy, ale také skvělou zkušenost z investičního světa. Během té cesty jsem se naučil mnohé a zároveň zhodnotil své peníze. Přeji to samé i vám, každému čtenáři.

Co je Mintos

Mintos je P2P platforma, která spojuje žadatele o půjčku s drobnými investory a poskytuje tak prostor pro bezpečné půjčování peněz bez banky, pro investory je to forma investice s esencí pasivního příjmu.

Dynamická lotyšská společnost Mintos funguej od začátku roku 2015 a velmi rychle se stala nejoblíbenější a nejvyhledávanější peer to peer platforou pro investování a půjčování peněz v Evropě. Mezi investory je vyhledávaná zejména díky nabízeným vysokým výnosům, dlouhodobé historii, transparentnosti a dobrému zabezpečení včetně nastavení garantovaných zpětných odkupů nesplacených půjček.

Co je P2P

Peer-to-peer půjčky (tzv. P2P půjčky) jsou půjčky, které jsou poptávány a zajišťovány lidmi, jsou to tzv. půjčky od lidí a lidem. Nevstupují sem banky ani jiné finanční instituace. Zároveň se jedná o crowdfundingový systém, tedy peníze na půjčku se vybírají od velkého množství lidí, kdy každý vkládá pouze malou část a celková suma se tak postupně skládá. Snižuje to riziko pro investory, protože je velká suma rozložena mezi velký počet investorů.

Mintos zde hraje roli tržiště, které je jakýmsi prostředníkem mezi žadatelem o půjčku a investorem (ten, kdo půjčuje peníze).

Ve skutečnosti v P2P půjčkách je přítomna ještě jedna strana a to poskytovatel úvěru, což je společnost, která peníze přijímá a následně je poskytuje koncovému žadateli o půjčku.

Historie Mintos

Mintos byl založen v roce 2015 dvěma zakladateli Martins Sulte a Martins Valters, kteří se domluvili s dalšími čtyřmi angel investory. Dohromady spojili investici ve výši 4,5 milionů EUR, se kterou společnost rozbíhali.

V roce 2020 spustil Mintos svůj vlastní crowdfundingový záměr, do kterého se zapojilo více jak 6100 investorů, kteří dohromady investovali více jak 6,5 milionů EUR. Jedná se o vůbec nejvíce investovaných peněz v rámci crowdfundinogé kampaně.

Tým Mintosu je aktuálně v počtu přibližně 200 spolupracovníků.

Mintos zaujímá 45% trhu P2P na kontinentální Evropě, na jeho platformě je registrováno více než 340 tisíc investorů a bylo zafinancováno na 28 milionů půjček. Mintos je nadále v roce 2021 tou nejlepší peer-to-peer platformou pro investory, kteří chtějí vyzkoušet P2P investování.

Mintos vyhrál řadu ocenění a pravidelně je oceňován v soutěži Alternativních financí AltFi Winner People's Choice Award.

Jak funguje Mintos jako P2P platforma

Základní funkcí P2P platforem je propojování investorů a žadatelů o půjčku. Mintos tak činí skrze širokou škálu nebankovních společností, z nichž se každá specializuje například na trochu jiný typ půjček nebo působí v jiné zemi.

Každý investor má po zapojení se do systému přehled o obrovském počtu poptávek (žádostí o úvěr) a u každé může zainvestovat libovolný podíl v minimální výši 10 Euro.

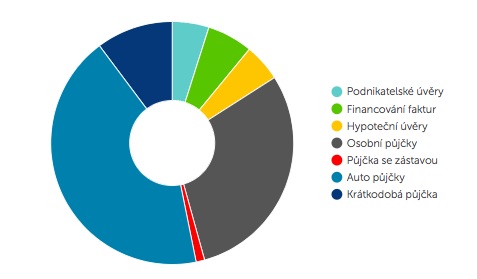

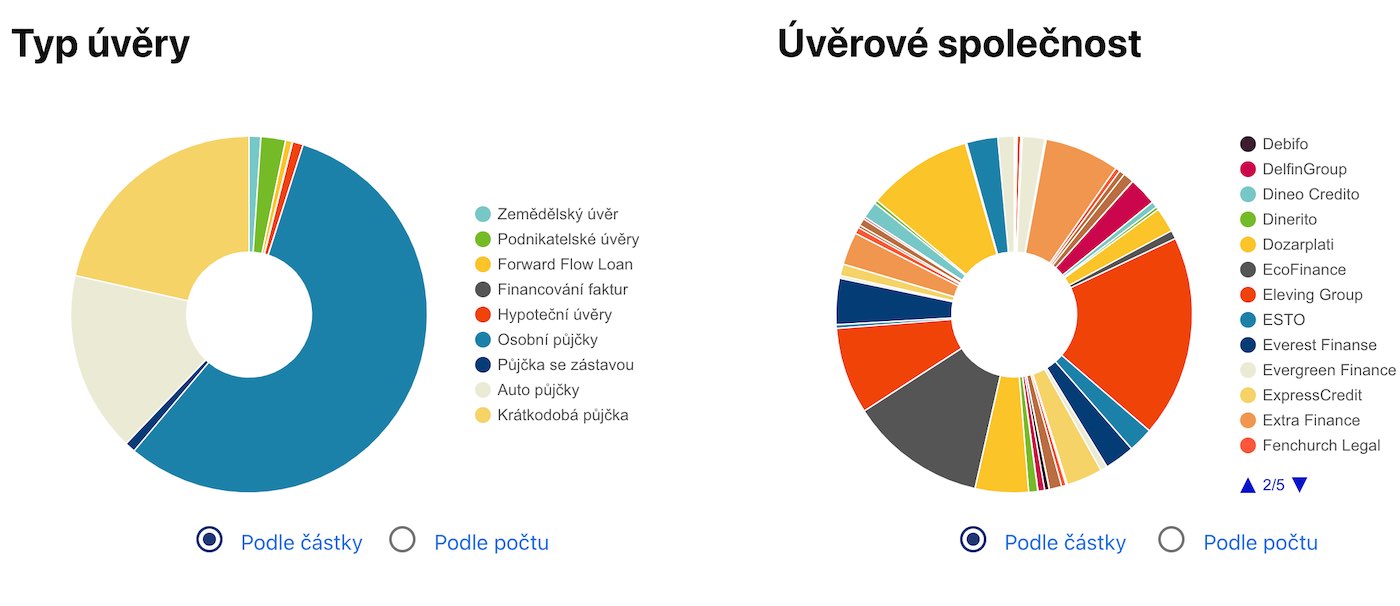

Nabídek je nepřeberné množství a stejně tak, jako investorů, jich rychlým tempem přibývá. Mintos je pak člení do poměrně širokého spektra kategorií – typ půjčky (8), země (13), měna (7), nebankovní společnost (26+), čímž předčí i jiné populární platformy jako například Lendy, Twino, Zonky, které takovou rozmanitost nabídnout nemůžou. Všimnout si můžete, že velká část půjček je aktuálně pro půjčky na automobily.

Mintos statistiky

Společnost Mintos láká nové investory především na možnost vysokých výnosů. Oficiální statistiky i zkušenosti dlouhodobějších uživatelů hovoří o průměrném zisku 1% ze zainvestované částky měsíčně, tedy 12% ročně.

Behěm koronavirové krize došlo ke změnám ve výnosech, řada půjček se dostala do prodlení a některé společnosti do insolvence.

Výnos na Mintosu

- Bývalo průměrně 12% ročně

- Dokázal jsem v manuálním nastavení mít 17% – 18% ročně

- Během koronavirové doby byla průměrná návratnost 1% ročně

Níže přikládám několik zajímavých statistik a čísel.

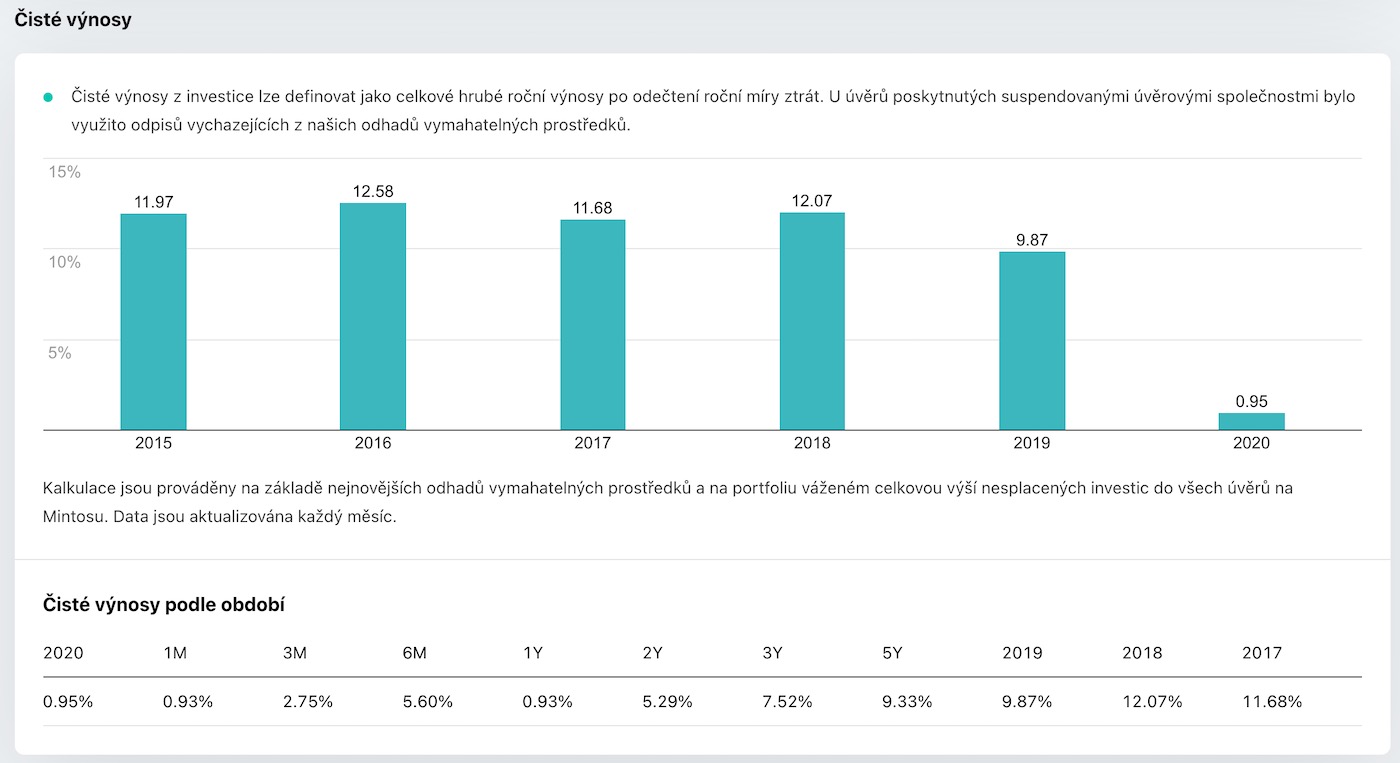

Čisté výnosy investorů na Mintos se dlouhodobě pohybovaly okolo 12%. Až v roce 2020, kdy přišla koronavirová krize došlo k obrovskému propadu. Přestože hrubý výnus v roce 2020 je u investorů 10,44%, tak čistý výnos je pouhých 0,95%. Rozdíl dělají zejména nesplacené úvěry a insolvence/bankroty (více v podkapitole koronavirus).

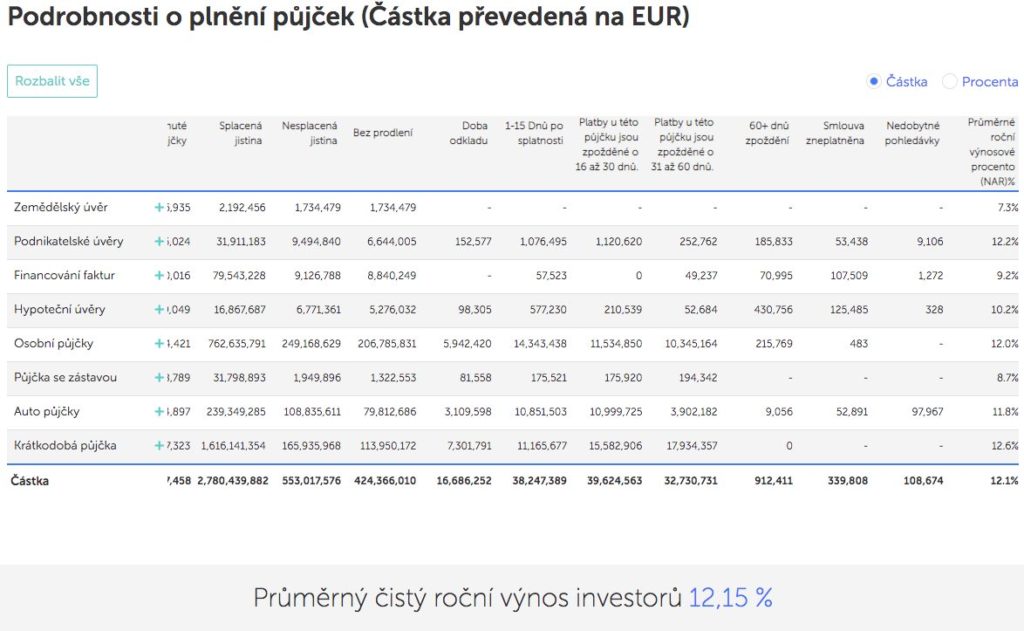

Níže uvedená tabulka ještě z doby před koronavirem 2020 ukazovala oficiální čísla, která rozdělovala jednotlivé typy půjček od 7% výnosů až po 12,6% výnosy. Čísla jsou trasparentně zveřejňována a aktualizována. Průměrný čistý roční výnos 12% byl pro investory skutečně velmi dobrý a to je takové důvod, proč Mintos přitahoval po dobu celých pěti let od roku 2015 mnoho investorů.

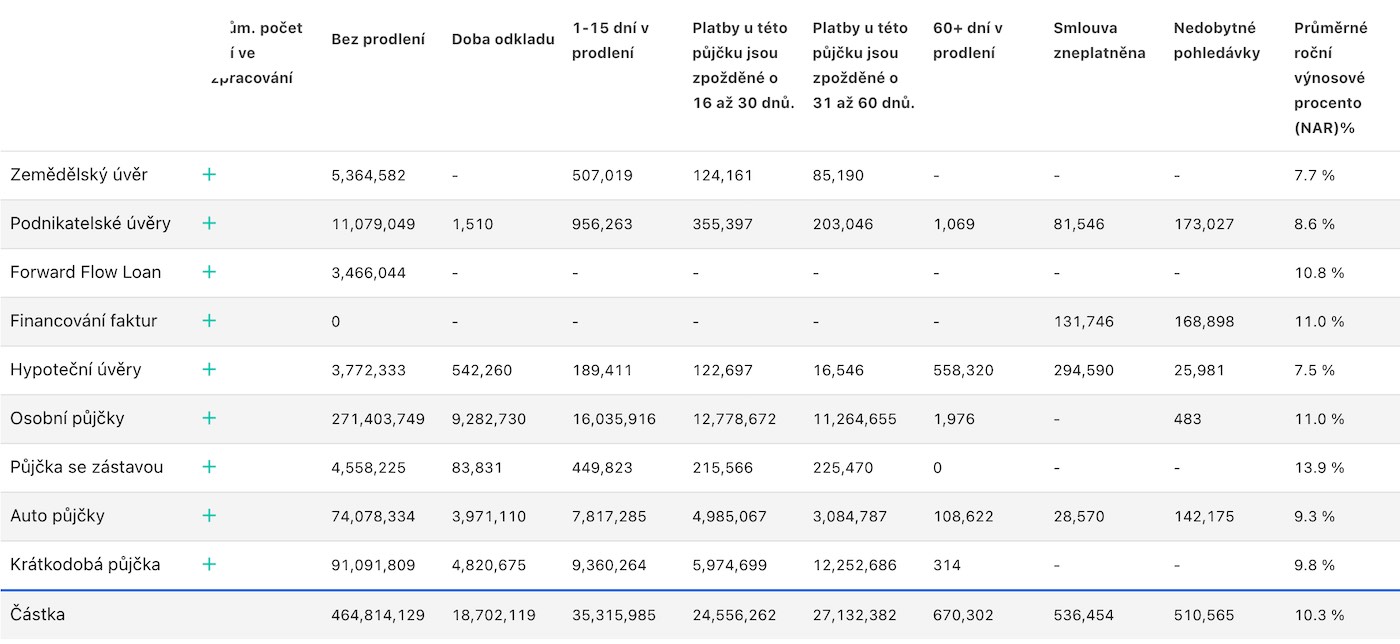

Toto již úplně neplatí a pokud se podíváme na aktuální tabulku, pak nám ukazuje, že průměrný čistý roční výnos investorů se pohybuje okolo 10% (viz níže).

Nejvíce půjček je v rámci Krátkodobých půjček, Osobních půjček a Auto půjček. Toto složení je již několik let neměnné.

Pokud chcete investovat do P2P půjček co nejbezpečněji, pak věnujte pozornost sloupci Nesplacené půjčky – na podrobné tabulce výše vidíte, že nejvíce nesplacených půjček mají Osobní půjčky. Raději tak investujte do Podnikatelských úvěrů s předpokládaným výnosem 12,2%. Nastavení investiční strategie v rámci Auto Investu uvádím níže.

Máte-li tedy do několika různých půjček zainvestováno například 100 tisíc korun, může váš měsíční příjem činit 1 000 korun. A to už lze považovat za začátek pasivního příjmu.

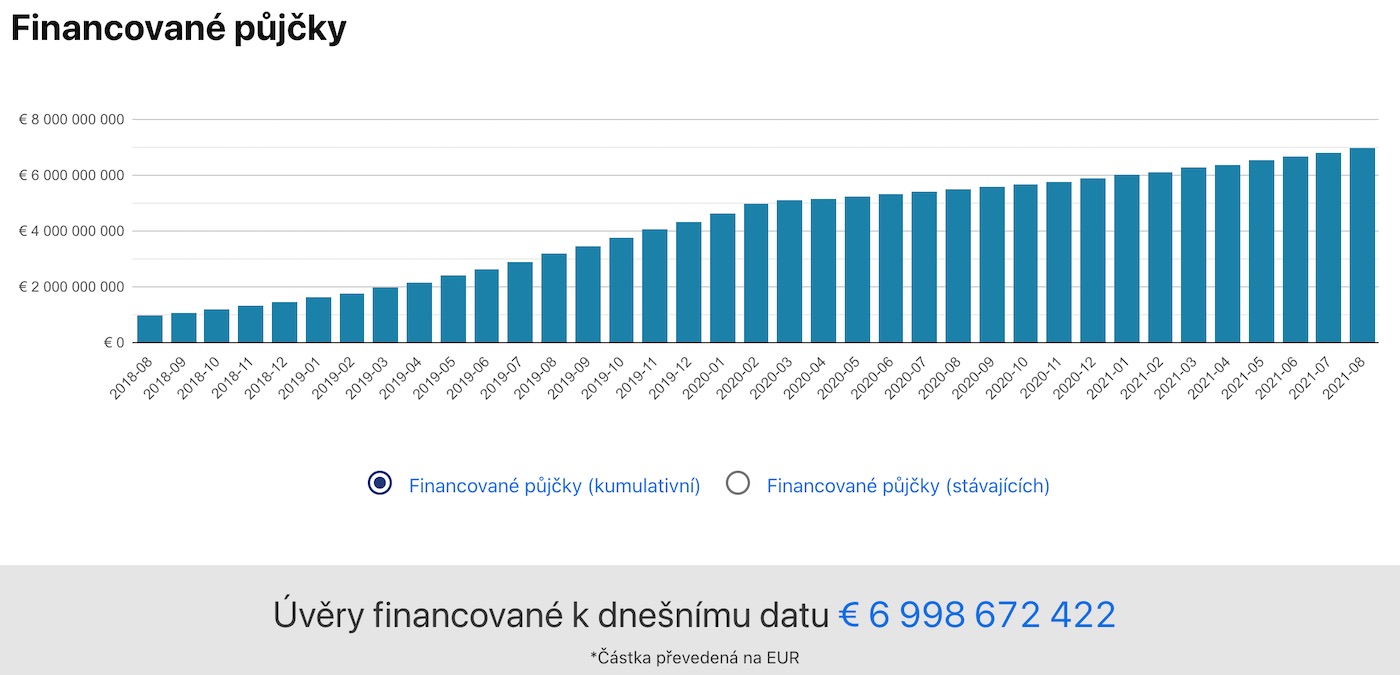

Financované půjčky

Mintos dále zveřejnil čísla poskytnutých půjček a investorské aktivity. Podívat se tak můžeme na financované půjčky v průběhu času od roku 2015 až do 2021.

P2P půjčky zažívali v tomto období obrovský růst a Mintos dokázal svoji pozici upevnit a profilovat se jako bezpečná investiční platforma na evropském trhu jak pro žadatele o půjčku, tak pro investory.

Individuální investor na Mintos

Níže si můžete prohlédnout detail statistik o investorech na platformě Mintos. Přikládám jeden obrázek (tuším z roku 2018), kdy počet registrovaných investorů přesáhl hranici 150 tisíc. Průměrná investice jednoho investora byla téměř 5000 EUR.

Zajímavé je pak sledovat další vývoj a chování investorů. Přestože Mintos v některých blogových článcích uvádí, že investoři i po koronavirové krizi jsou ochotni investovat do P2P půjček, z níže uvedených statistik je zřejmé, že objem peněz jednotlivých investorů se snížil.

V roce 2021 Mintos zobrazuje statistiky, které uvádí:

- Počet registrovaných investorů: více jak 400 tisíc

- Průměrná investice na investora: 2739 EUR

Výhody P2P investování na Mintos

Každá recenze by měla obsahovat nejen výčet vlastností a funkcí platformy, ale i přehled konkrétních výhod a nevýhod pro investory. Pojďme tedy shrnout klady a zápory investování do P2P půjček na platformě Mintos.

Výnos v roce 2022 až 10% ročně

Zejména se jedná o vysoký průměrný výnos, který dosahoval 12% ročně a v individuálních případech s nastavenou strategií jsem dokázal zhodnocovat až 17% a 18% za rok. To však bylo v minulých letech (tj. 2018 a 2019). Výnos 17 % je v rámci konkurenčních P2P platforem poměrně nevídané ve spojení bezpečnosti a historie fungování, jakou Mintos má.

Aktuálně v roce 2022 se jedná u investorů o průměrný čistý výnos okolo 10 % ročně.

Garance zpětného odkupu

Dále může Mintos zaujmout poměrně často nabízenou garancí vykoupení investic, u kterých se vyskytnou problémy s nesplácením (tzv. BuyBack garance). To dává investorům zvýšenou ochranu, že pokud nebude plnit dlužník, peníze mu zaplatí úvěrová společnost a Mintos se za tento proces zavazuje.

Registrace zdarma, bez poplatků za investice

Absence měsíčních poplatků za vedení účtu a registrace kompletně zdarma – nejsou to sice konkurenční výhody oproti jiným P2P platformám, ale rád bych to tu zmínil, protože řada bankovních investičních produktů je nastavena s určitými poplatky, tak abychom tu vnímali ten rozdíl.

AutoInvest, automatické investování

Nová funkce Auto Invest, která za vás kupuje podíly na předvolených úvěrech. Mintos se snaží celý proces pro investory zjednodušovat a nabídnout bezpečné a bezstarostné investování.

Vše v češtině

Pro české klienty může být rozhodující to, že Mintos je lokalizován do češtiny, k jeho používání tedy nepotřebujete znát anglický jazyk. Mintos je kompletně v češtině.

Stejně tak je příjemná možnost investovat do českých úvěrů v českých korunách a vyhnout se tak měnovému riziku. Pokud chcete investovat v EUR, GEL, RUB, KZT či jiných měnách, můžete využít Mintos směnárnu.

Transparentní statistiky

Líbí se mi také poskytované statistiky a jejich detailní náhled a pravidelné aktualizace. Toto jsou výborné zdroje pro pozorné investory a mohou skutečně ovlivnit finanční výsledky na konci roku (blíže rozebírám níže).

Zákaznická podpora

Již jsem několikrát kontaktoval zákaznickou podporu Mintos a odpovědi se mi dostalo většinou do 24 hodin, v některých případech do 48 hodin. Další plusové body pro Mintos, který dokáže vyřizovat požadavky investorů rychle a ke spokojenosti.

Nevýhody na Mintos

Každá investice má určitá rizika a u P2P půjček tomu není jinak. Navíc investoři na Mintos důvěřují právě této platformě, což v sobě samozřejmě zahrnuje i rizika v rámci společnosti. Co vnímám jako nejzásadnější?

Kurzovní riziko

Většina nevýhod dlouho pramenila z kurzovního rizika při obchodování v jiných měnách, než v korunách, čemuž se investor de facto nemohl vyhnout, pokud chtěl mít vyšší výnosy a větší diverzifikaci. Poptávek po úvěrech v korunách totiž bohužel není tolik, kolik by si čeští investoři přáli a vypadá to, že se tento stav nezmění – Mintos je přece jenom evropská platforma.

Pokud investujete na českých P2P platformách (Zonky, Bondster), pak víte, jak rychle jsou investorsky dobré úvěry vyprodány. Není divu, že i české peer-to-peer platformy směřují k tomu, aby nabízely více zahraničních půjček.

Mintos směnárna

Nepotěší ani poplatky za převod peněz do jiných měn v rámci Mintos směnárny. Středový kurz nelze očekávat a tak každou konverzí měny trochu ztrácíte na výnosu. Avšak nelze říci, že by kurzy byly nějak nápadně nevýhodné, naštěstí není odchylka neúnosná.

Alternativně můžete využít vklady na Mintos v Eurech či výběry v Eurech. Pokud ale budete investovat v alternativních měnách jako je KZT nebo RUB (Kazachstán, Rusko, apod.), pak se převodům v Mintos směnárně zřejmě nevyhnete.

Půjčky s různými výnosy

Výnosy investorů může ovlivnit i určité období, ve kterém např. nejsou dostupné půjčky s konkrétní výší úroku. Primární trh s půjčkami se plní dle úvěrových společností, a tak záleží vždy na trhu, co nabídne.

Garance BuyBack nezaračuje vše

Garance zpětného odkupu chrání investora pouze v případě, že neplatí koncový dlužník. Platbu pak provede úvěrová společnost za dlužníka. Stále tu má investor riziko, že úvěrová společnost nezaplatí také (zejména pokud bude před bankrotem či už v procesu bankrotu).

Zejména v období 2020 a 2021 jsme byli svědky těchto procesů, kdy udeřila koronavirová krize a mnoho dlužníků nemělo na zaplacení. Některé úvěrové společnosti se dostaly do úpadku a nebyly schopni za své dlužníky zaplatit. Investoři tak přišly o své investované peníze a ani BuyBack garance nepomohla, neboť se na tyto případy nevztahuje.

Mintos se jako prostředník snaží vždy takovou situaci komunikovat a vyjednávat k uspokojení svých investorů. Jedná se ale vždy o zdlouhavý proces s nejistým výsledkem.

Moje zkušenosti na Mintos

Přesto je myslím Mintos jedna z těch alternativních investic, která nabízí velmi nadprůměrné výdělky, když porovnáme míru rizika a zajištění.

Na Mintosu jsem začal investovat v Eurech. V českých korunách doposud nemám žádnou investici.

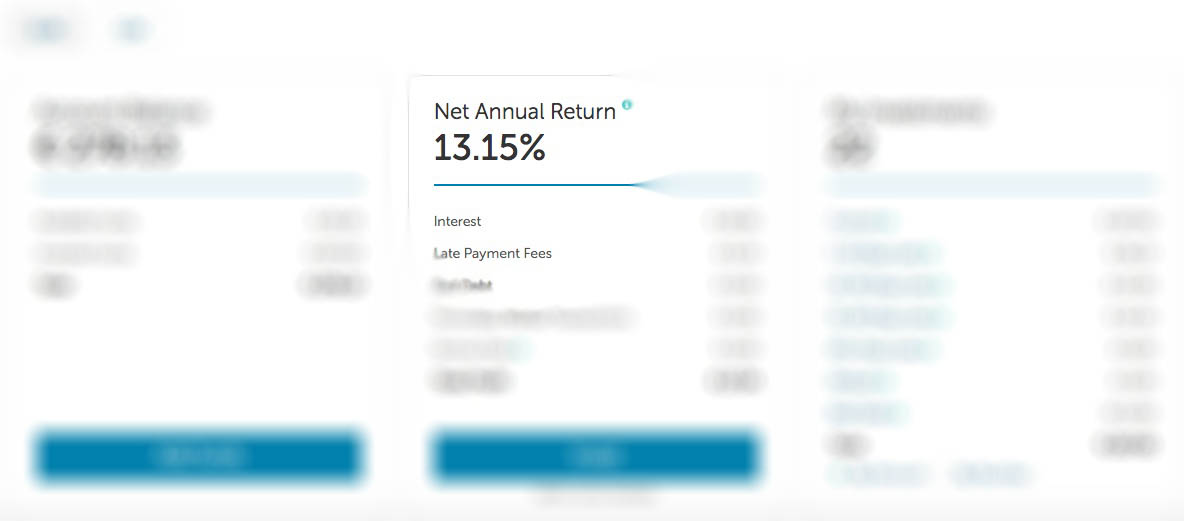

Roční výnos v EUR P2P půjčkách mám aktuálně na 13,15%, což je statistický nadprůměr. Přibližně 20% půjček mám nyní v opožděné splatnosti 1-30 dnů (to dělají bohužel již zmíněné auto půjčky, roztrhl se s nimi pytel). Žádnou půjčku nemám po splatnosti více jak 60 dnů. To je pro mě dobrá zpráva. Hranici 12% – 13% zhodnocení držím již dlouhodobě, takže tady jsem klidný.

Je potřeba ujasnit si vnitřně strategii a plán, se kterým vstupujete do investice.

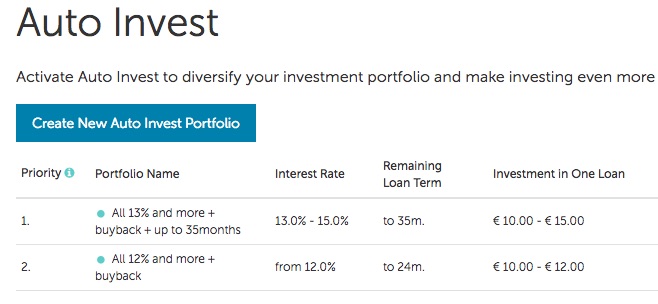

Mintos Auto Invest a jak ho nastavit

Auto Invest je potřeba nastavit v administraci Mintosu a právě podle vašeho nastavení budou vybírány půjčky, do kterých bude investováno. Na nastavení Auto Investu tedy hodně záleží a je to jeden ze stěžejních bodů, které ovlivňují jak procentu výnosů, tak řádné splácení půjček.

Níže přikládám screen a ukázku toho, jak jsem si nastavil Auto Invest v Mintosu. Rozdělil jsem si investici na dva balíčky a část investuju s výnosem 13% – 15% a druhou část méně riskantnější s výnosem 12%. Výši investice mám nastavenou na 10 – 15 Euro.

Aktuálně: Doporučuji v rámci lepší diverzifikaci mít co největší množství počtu financovaných půjček, tedy investovanou částku mít na 10 EUR.

Výhody Auto Investu

Auto Invest je výborná funkce pro většinu investorů, zejména pro začátečníky a pro investory, kteří chtějí věnovat platformě co nejméně času a spíše se těšit ze zisku.

- Ušetří velké množství času.

- Široké možnosti nastavení strategie.

- Stanovení priorit a pořadí jednotlivých pokynů.

- Respektování diverzifikace.

- Jednoduché nastavení i pro začátečníky.

Přestože jsem první rok a pár měsíců využíval Auto Invest, dospěl jsem k názoru, že lepší pro mě osobně bude využít manuální správu portfolia. Sám si vybírám nyní půjčky, do kterých investuji. Stojí mě to více času, na druhou stranu mám to více pod kontrolou a spím tak klidněji. Současně tak jsem schopen vybrat lepší půjčky než kdyby je vybíral automat Mintosu. Poměr kolik času nad tím strávím a o kolik více procent vydělám než kdybych nechal pracovat Auto Invest, je musím přiznat upřímně diskutabilní. Jde mi zde spíše o pocit, je to na každém investorovi. Chtěl jsem jen sdílet i tyto své zkušenosti a investiční myšlenky.

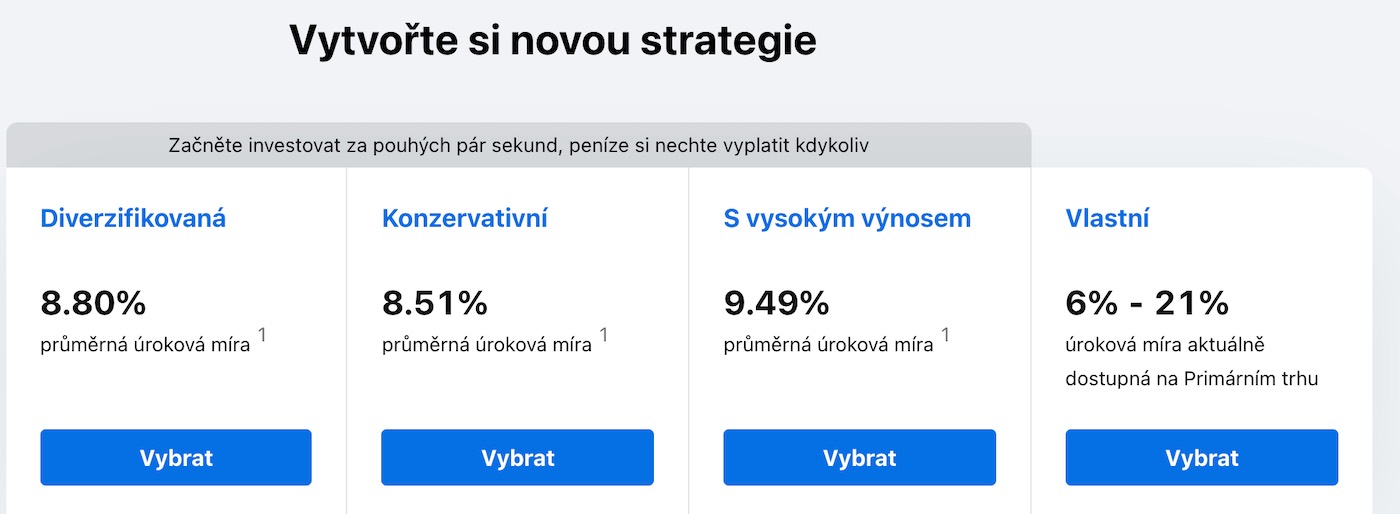

Mintos strategie

Velkou výhodou investování na Mintos je možnost pro investory zvolit si strategii investování, která pro ně bude investičně zajímavá a zároveň rizikově komfortní. Někdo bude preferovat automatické investování, jiný si bude chtít vybírat půjčky a žadatele manuálně. Někdo bude chtít investovat v EUR, jiný zkusí trh v Rusku, Španělsku anebo Číně. Někteří preferují krátkodobé půjčky na několik měsíců, jiní jdou spíše cestou dlouhodobých půjček na několik let.

Jednou z novějších funkcí na Mintos je nastavení automatického investování v rámci předvolené strategie.

- Diverzifikovaná strategie

- Konzervativní strategie

- Strategie s vysokým výnosem

- Vlastní strategie

Na internetu se vedou diskuze o nejlepší strategii na Mintos a obtížně takovou otázku zodpovědět. Pro každého bude strategie trochu jiná, protože máme odlišné investiční cíle a odlišné vnímání a toleranci k volatilitě a riziku.

Mintos však v rámci zjednodušování investování přišel s velmi lákavou představou – vložíte peníze, zvolíte strategii a investujete tak jen na pár kliknutí. Nemusíte vybírat žádné půjčky ani procházet žadatele – Mintos vše dělá za vás. To je výhoda těchto strategií s automatickým investováním.

Já jsem však od začátku po celou dobu volil strategii vlastní. Ze začátku jsem nastavil investování v EUR, zvolil období max 24 měsíců pro půjčky, zaškrtl Buy Back garanci (aby mi při nesplacení vrátily peníze zpět) a z vyfiltrovaných půjček buď investoval manuálně, anebo nastavil Auto Invest do určité částky, vždy s investicí do jedné půjčky maximálně 10 EUR.

Moje strategie investování s 17% výnosem

V roce 2018 jsem změnil strategii investování na Mintos a přešel jsem z P2P půjček z měny EUR na trh Kazachstánu a tedy investice v KZT měně. Zajemci si mohou přečíst celý report mojí nové Mintos strategie pro P2P půčky s vysokým výnosem a zjistit, jak jsem ošetřil rizika a nastavil výběr mikro půjček.

S touto strategií jsem vstoupil i do roku 2019. Je patré, že Mintos a poskytovatelé půjček se přizpůobují na aktuální nálady trhu. Evropské půjčky v EUR již nenabízí půjčky za 12% na 12 měsíců, ale nabídnou např. 8%. Pokud bychom chtěli zmiňovaných 12%, pak budeme muset nastavit investiční horizont na delší období, např. 48 měsíců. To cítím ale jako více rizikové!

A proto jsem hledal alternativy a našel jsem na Mintos strategii, kdy investuji v měně KZT s ročním výnosem 17%.

Samozřejmě 17 % vám nejde přímo do kapsy, to je potřeba si uvědomit. Jedná se o čísla! Vklad v EUR jsem musel zkonvertovat do KZT a stejně tak budu muset udělat, když peníze budu chtít vybrat. Konverze a poplatek za směnu vezme část výnosu, stejně jako zdanění.

Investice v GEL, RUB a dalších měnách

Zkoušel jsem i investovat v GEL měně (Gruzie), výnosy byly na úrovni 14%. Při porovnání ekonomiky Gruzie a Kazachstánu, jsem raději volil Kazachstán i proto, že nabízí vyšší procenta zhodnocení investice a současně nevidím zvýšená rizika na straně tamního trhu a ekonomiky.

Někteří investoři se zaměřují na další trhy, např. Rusko v měně RUB. Nejlepší zkušenosti prý mají s krátkodobými půjčkami, třeba i na několik jednotlivých dní. Osobně jsem k ruským investicím byl vždy zdrženlivý. Neznám blíže ruskou ekonomiku a raději se zde držím investiční poučky: čemu nerozumíš, do toho neinvestuj. Přenechávám tyto příležitosti tedy jiným.

Velikost portfolia

Kolik peněz se rozhodnete investovat do P2P půjček na Mintos je na vás. Pamatujte však na to, že se stále jedná o kategorii alternativních investic. Měli byste mít ujasněnou vlastní investiční strategii a své investiční cíle. Dle strategie a cílů pak můžete snadněji alokovat konkrétní finance do P2P půjček a během procesu investování zůstanete dobře naladěni i v případě kolísání zisků/ztrát.

Obecně se doporučuje mít v alternativních investicích jednotky či nižší desítky procent z celé své investice. Alternativní investice slouží k diverzifikaci.

Pokud investujete na na Mintos v rámci Auto Invest a chcete využít jeho maximální potenciál, pak se doporučuje držet v zásadě jedino pravidla v nastavení. Nastavte maximální velikost porfolia, která se bude blížit částce, kterou chcete investovat. Jedině tak může funkce Auto Invest pracovat správně v rámci diverzifikace.

Výnos a zisky na Mintos

Většinu českých investorů zajímá výnos na Mintos v českých korunách. Žijeme a utrácíme peníze v českých korunách, a tak se pojďme podívat blíže na to, jak vychází výnos investice pro ty, kteří nakonec chtějí vybrat peníze v měně CZK, přestože investujeme v jiných měnách jako je EUR, KZT, RUB či jiných.

Na Mintos registrujete svůj bankovní účet, který se zapíše jako ověřený. Pouze na tento účet je možné provádět výplaty.

Pokud tedy máte předvolený český bankovní účet, výplata bude v CZK. V takovém případě je třeba počítat s tím, že budete provádět konverzi investiční měny na CZK (např. z KZT, RUB anebo EUR). Online směnárna Mintosu vám trochu sebere na poplatcích a kurzu za převod, výnos se tedy malinko sníží. Konkrétní kalkulačka na to není, ale v zásadě můžete počítát přibližně o srážku ze zisku o 1%.

Alternativou je zřízení a registrace účtu např. v měně EUR. To umožňují standardně i české banky (pozor, některé za měsíční poplatek) anebo můžte využít fitech možností zdarma jako je Revolut karta či WISE karta.

Zdanění výnosů z P2P investic

Samozřejmostí pak zůstává, že tak jako u každého příjmu, se vám ani u P2P investic nevyhne povinnost zdanění výnosů a každý ví, že daně jsou spojeny s množstvím papírování navíc.

Co se týče danění Mintos zisků, pak pokud investujete jako fyzická osoba tak peníze – zisk, který z půjček vyděláte, tak daníte 15%. Nezáleží na tom, zda si peníze zašlete z Mintos na bankovní účet anebo si je necháte na Mintos účtu. Mintos umožňuje generovat přehledný report o vaší aktivitě v kalendářním roce, takže budete mít čísla přehledně před sebou.

Daň se eviduje a platí v rámci daňového přiznání, které odevzdáváte na konci roku (resp. v březnu následujícího roku).

Jak začít investovat na Mintos

- Založte si účet na Mintos zdarma bez poplatků. Vyplníte několik základních otázek o sobě, vše zvládnete za přibližně 5 minut. Projděte základní nastavení, kde si vyberete měnu, ve které chcete investovat, nastavíte si svůj investiční profil.

- Ověření totožnosti je prováděno na základě nahrání identifikačního dokladu (např. občanský průkaz, cestovní pas, řidičský průkaz).

- Vložení peněz na investorský účet Mintos probíhá skrze tlačítko Vklad/výběr. Při platbě nezapomeňte vyplnit své číslo investora (unikátní ID) jako poznámku či referenci platby. Platbu můžete provést v CZK měně, v EUR i jiných měnách. Platbu můžete provést z českého bankovního účtu anebo i přes Revolut či WISE.

Návod, jak poslat peníze na Mintos

Začít investovat na Mintos není těžké a díky češtině to zvládne úplně každý. Během několika kroků a doslova minut zvládnete registraci, poslat peníze na Mintos účet a rázem můžete začít investovat, tedy nastavit Auto Invest anebo manuálně vybírat půjčky. Převod trvá obvykle 1 – 2 pracovní dny.

Vklad v CZK

Peníze můžete poslat na Mintos v českých korunách, pro začátečníky či méně technicky nadané uživatele je to rozhodně jednodušší varianta. Výhodou je, že Mintos vede vlastní účet u České spořitelny. Budou vám tedy vygenerovány platební údaje pro převod peněz do České spořitelny. Stačí zadat tuzemskou platbu v internetovém bankovnictví kterékoli české banky (ČSOB, KB, AirBank,…) s uvedením poznámky obsahující vaše číslo investora na Mintosu.

Vklad v EUR

Výhodou vkladu v EUR je to, že nebudete muset převádět české koruny na Eura na platformě Mintos. Navíc zřejmě budete investovat v měně EUR nebo dokonce jiné alternativní.

Jak na to?

Recenze uživatelů velmi často doporučují používat službu WISE (přejmenovaný TransferWise, recenze WISE zde). Vklad skrze WISE funguje podobně, jako převod peněz mezi účty, jenom zde musíte navíc zadávat Mintos IBAN, referenční číslo (píšete do poznámky, nikoli jako variabilní symbol).

Nejčastější dotazy a odpovědi k P2P investování na Mintos

Existuje mobilní aplikace pro Mintos?

Mintos spustil mobilní aplikaci pro iOS (Apple) i Android. Prozatím je v první fázi po úspěšném testování, mohou uživatelé skrze PIN či otisk prstu anebo FaceID aplikaci využívat pro sledování svého portfolia investic, prohlížet si statistiky celkového či měsíčního zisku a také peníze vkládat či vybírat z platformy Mintos. Není možné investovat do půjček, avšak tato funkce je plánované do další verze aplikace.

Co je LTV?

Co znamená zkratka LTV? Z anglického názvu Loan to Value to v překladu znamená Úvěr k hodnotě. Jedná se o finanční výraz, který se používá u úvěrů a hypoték, vyjadřuje poměr mezi úvěrem a zástavou.

LTV je rizikový faktor, který hodnotí klienta (dlužníka), jak moc je bonitní a jak moc rizikový. Čím větší LTV, tím většinou vyšší úrok. Jinými slovy, vy jako investor spíše hledáte nižší LTV, protože to značí, že dlužník má majetek v zástavě (je tedy bonitní) – zároveň ale budete mít pravděpodobně nižší úrok.

Pro představu, v České republice je v rámci hypoték běžné LTV 80, tedy 20% peněz složí klient v hotovosti a 80% peněz dostane v rámci hypotéky.

Mintos promo kód

Mintos dlouhodobě nabízel novým registraným investorům vstupní bonus 1% po zadání promo kódu či proklikem přes unikátní odkaz. Tato zvýhodněná akce registrace se vstupním 1% bonusem byla však pozastavena v souvislosti s koronavirovou krizí, která se ekonomicky dotkla také společnosti Mintos.

Přestože na internetu můžete najít ještě staré neaktualizované texty a promo materiály, které vás směřují na bonusovou akci Mintosu, v roce 2021 bohužel není bonus nově registrovaným investorům na Mintos poskytován.

Moje hodnocení Mintos

Trh s P2P půjčkami zažil obrovský book a velmi dobré roky v prostředí konjunktury. Společnost Mintos se během několika let stala nejoblíbenější platformou pro investory v celé Evropě. Čeští investoři, kteří jsou ochotni investovat skrze zahraniční platformy a nespokojí se s nízkým výnosem z platforem Zonky či Bondster, tak jsou ve většině případů právě na Mintosu.

Díky jednoduchému uživatelskému prostředí, českému jazyku, velké databázi neustále přibývajících nových půjček, možností nastavení automatizace, diverzifikace i zachování minimální investice 10 EUR, si Mintos nachází velkou oblibu u drobných i investorů. Mintos má ambice zvyšovat finanční gramotnost a pro nové investory je to výborný vstup do investičního světa. Pro středně velké či pokročilejší investory to může být vhodná forma diverzifikace portfolia v rámci jejich investiční strategie.

Koronavirová situace však investorům ukázala, že ani P2P investice nejsou bez rizika a že ani Mintos není všemocný. Doposud některé půjčky nejsou splacené, proběhlo několik bankrotů a někteří investoři přišly o své (částečné) peníze.

Já jsem se v roce 2021, po 6 letech investování na P2P trhu rozhodl, že ukončím svoji aktivitu na platformě Mintos a Bondora. Zhodnotil jsem, že P2P oblast pro mě jako investora přináší aktuálně více rizika než potenciálních výnosů. Prožil jsem výrazné kurzovní ztráty, které mě připravily o nadprůměrné zisky. Více o tom píšu v samostatném reportu Končím s P2P investováním.

Budoucnost P2P investování

Investování do P2P půjček má pro řadu investorů smysl a dává jim smysl v rámci jejich investičních cílů. Je to výborný zdroj pasivního příjmu. Investování je individuální záležitost a neměli bychom nikdy kopírovat kroky druhých, jenom proto, že oni to dělají takto. Důležité jsou důvody a procesy za tím konkrétním rozhodnutím. P2P půjčky a investiční platformy rozhodně nejsou mrtvé a přestože jim koronavirové období ztížilo řadu procesů, jsem silně přesvědčen, že budou nadále fungovat a plnit svoji funkci alternativního financování a investování.

Investování do akcií a ETF

Osobně dávám přednost v investicích do akcií a ETF před půjčkami peer-to-peer. Vřele doporučuji prohlédnout aktualizovaný report Kam investovat peníze.

Upozornění: Investování zahrnuje rizika ztrát. Investujte jen takové peníze, které si můžete dovolit ztratit. Investujte opatrně. Článek a veškeré informace slouží ke vzdělávacím účelům a nejsou investičním doporučením.

Martin Rosulek je digitální nomád, který spojil podnikání na internetu s cestováním. Začínal jako backpacker a první velké zkušenosti nasbíral při ročním pobytu v Austrálii, odkud cestoval do Jihovýchodní Asie. V Kanadě strávil rok na Working Holiday a následovala několikaměsíční cesta do Centrální a Jižní Ameriky. Od té doby pracuje na dálku, nezávisle cestuje, investuje, přednáší a konzultuje. Životní přístup minimalismu, budování finanční svobody a vnitřního klidu je pro Martina esencí života.