Četl jsem knihu Chudý a bohatý táta od Roberta Kiyosakiho už asi 10 let zpátky a už tehdy mi to dávalo smysl. Investování do nemovitostí, budování cashflow a tvorba pasivního příjmu. Přesto, dnes v roce 2020, nemám žádnou investici do nemovitostí.

Proč?

To je přesně ta otázka, kterou jsem tak dlouho nedokázal přesně odpovědět.

Zřejmě jsem neviděl dostatečně zajímavou příležitost v nemovitostech, můj životní styl digitálního nomáda velmi ztěžoval proces nákupu nemovitosti a následné správy, delegaci jsem neměl ještě naučenou a do toho všeho jsem měl strach půjčovat si bankovní peníze.

Možná podobně dlouhodobě pokukujete po nemovitostech pro investici, ale zatím jste neudělali ten první krok. Máme tedy společný směr.

Rozhodl jsem se proto sepsat několikadílný seriál o mé cestě k investičním nemovitostem. V investicích (akcie, p2p půjčky, kryptoměny) už působím několik let, avšak v oblasti nemovitostí jsem skutečný laik. Zvolil jsem proto velmi pomalý a postupný proces vstupu do nemovitostního trhu. Jsem od přírody opatrný člověk, který nerad ztrácí pevnou půdu pod nohama. A také nemám rád závazky – a hypotéka je pro mě obrovský závazek. Ale o tom také později.

Jak jsem začal přemýšlet o nemovitostech

Investice do nemovitosti je složitý a snad až zastarale zdlouhavý proces, který je navíc byrokratický a také nutno říci, procesovaný ve světě offline. Navíc jde hned od začátku o poměrně dost peněz – když ne vlastních, tak těch, které najednou začneme „dlužit“.

Samozřejmě si seženeme nájemníka a roztočíme to pomyslné kolečko, ale…vždycky tam je nějaké ALE.

Dobře jsem věděl, že to bude trvat pár měsíců až pár let než se na to především psychicky připravím. Intenzivněji jsem se o nemovitosti začal zajímat v roce 2017. To byla ale doba, kdy jsem zároveň začal slýchávat, že je trh moc nahoře a korekce je nevyhnutelná. Příklady z roku 2008/2010 a tehdejší finanční krize jasně ukazovaly, že aktuální trh čeká korekce.

Dřív nebo později.

Korekce přišla, ale později, trvalo to další 3 roky. Mohl jsem už tehdy investovat, ale samozřejmě jsem si říkal, že „teď ta správná doba není“. To pochopitelně nikdo nečekal, že konjunktura bude trvat 10 let. Stejně tak nikdo nečekal rychlý pád akciového trhu a ekonomickou krizi 2020, se kterou nyní vstupujeme, dle většiny analytiků, do recese.

Potřeboval jsem průvodce pro investování do nemovitostí

Během období 2018 jsem načerpal první základní informace pro začínajícího investora do nemovitostí. Dostal jsem doporučení na Nelu Kubasovou, která založila Realitní Shaker. Pořádají offline i online semináře a školení.

Tehdy jsme jeli všechno offline a samozřejmě to má své kouzlo. Během koronavirové doby jsme ale všichni poznali i kouzlo onlinu a nutno říci, že pro mnohé semináře je to vlastně i lepší. Člověk si je může pustit z domova a nemusí nikam jezdit.

Já jsem tenkrát navštívil celodenní seminář a následně víkendové VIP setkání začínajících i stávajících investorů do nemovitostí.

Jaké to bylo?

Wow! Přesně to, co jsem na rozlet potřeboval.

Ještě se o tom rozpovídám více, ale v tomto článku se chci vzhledem k rozsahu soustředit pouze na vybrané části.

Proč chci teď investovat do nemovitostí

Samozřejmě, že nechci spoléhat na stát v tom, že mi někdo bude dávat peníze na důchod. Mým záměrem je vybudovat takový byznys, který bude funkční přes generace.

Mám rád záložní plány a to je ta chvíle, kdy přichází investiční nemovitost. Pokud mi něco má zajistit pěkné stáří, pak to bude fungující byznys a nemovitosti.

Tento mindset však už trvá mnoho let. Níže uvádím pár vybraných bodů, které se postupně měnily a dokázaly mě ovlivnit natolik, že dnes tak intenzivně uvažuji o investici do nemovitosti.

- Chci začít využívat bankovní peníze.

- Psychicky jsem na tento typ investice dozrál.

- Jsem finančně předpřipravený v bankovním sektoru.

- Jsem finančně připravený pro složení potřebných vlastních zdrojů k hypotéce (20% vlastních zdrojů pro získání 80% hypotéky).

- Připraveno je i stavební spoření, pro případný finanční polštář, rekonstrukce, atp.

- Chci diverzifikovat do fyzické investice.

- Životní styl stále v režimu digitálního nomáda, ale naučil jsem se efektivně pracovat s delegací.

- Mám časový prostor (díky delegaci) a webové projekty přitom dokážu vést bez újmy.

- Mám kolem sebe lidi, kteří mi s tím dokážou pomoci.

Investování do nemovitostí pro začátečníky

Nela pořádala seminář Investování do nemovitostí pro začátečníky od A do Z a já jsem z nej vybral několik WOW momentů, které jsem prožil. Tento seminář doporučuji kudy chodím, protože mi dal tu první orientaci, která je nezbytná pro vstup na tento trh investic.

Mým cílem je vést tuto sérii článků tak, aby bylo zpětně viditelné, jak informace a kontakty dokážou investorovi pomáhat. Zřetelně popsat cestu, kdy o investicích do nemovitostí přemýšlím, kdy se o nich učím a kdy jdu skutečně do akce a nemovitosti kupuji a spravuji.

Níže se souhlasem celého týmu Realitního Shakeru sdílím vybrané části ze semináře, který jsem absolvoval a opětovně zhlédnul aktuální verzi roku 2020. Je to jen zlomek toho, co si ze semináře účastník odnese, ale i tak uvidíte řadu užitečných tipů a doporučení.

Kupovat nemovitost teď anebo později

Říká se, že je to otázka za milion.

Je teď ta správná doba investovat anebo raději počkat? Zřejmě nejčastější otázka začínajících investorů, ale nejen těch, kteří investují do nemovitostí, ale obecně do jakýchkoliv aktiv. Zajímavé, že zkušenější investoři ji mají docela vyřešenou.

Když trhy rostly v roce 2019, tak jsme si říkali: „Půjde to ještě nahoru? Jak moc? Nepřijde už korekce?“

Když jsme v koronavirové krizi tak si říkáme: „Akcie spadly o 30-50%. Nemovitosti zatím nic moc, nějaká procenta tam jsou. Půjde to ještě níž?“

Kdykoli se snažíme věštit z křišťálové koule, je něco špatně. Výše uvedené otázky „půjde to ještě nahoru?“ anebo „půjde to ještě níž?“ nejsou správné otázky pro investora. Využijme pravděpodobnost a konkrétní čísla, to nám pomůže k rozhodnutí.

Tak se pojďme podívat na to, jak je to s investováním do nemovitostí – teď anebo ještě počkat?

Screenshot ze semináře Investování do nemovitostí od A do Z od Nely z RealitniShaker.cz

Pokud bychom čekali na pokles 10%, který by měl nastat v roce 2022, tak se čekání nevyplatí (uvažujeme o 6% výnosu nemovitosti).

Pokud bychom čekali na pokles 30%, pak zřejmě do roku 2024. Čekání by se vyplatilo, a to o 120 tisíc dle čísel na obrázku výše.

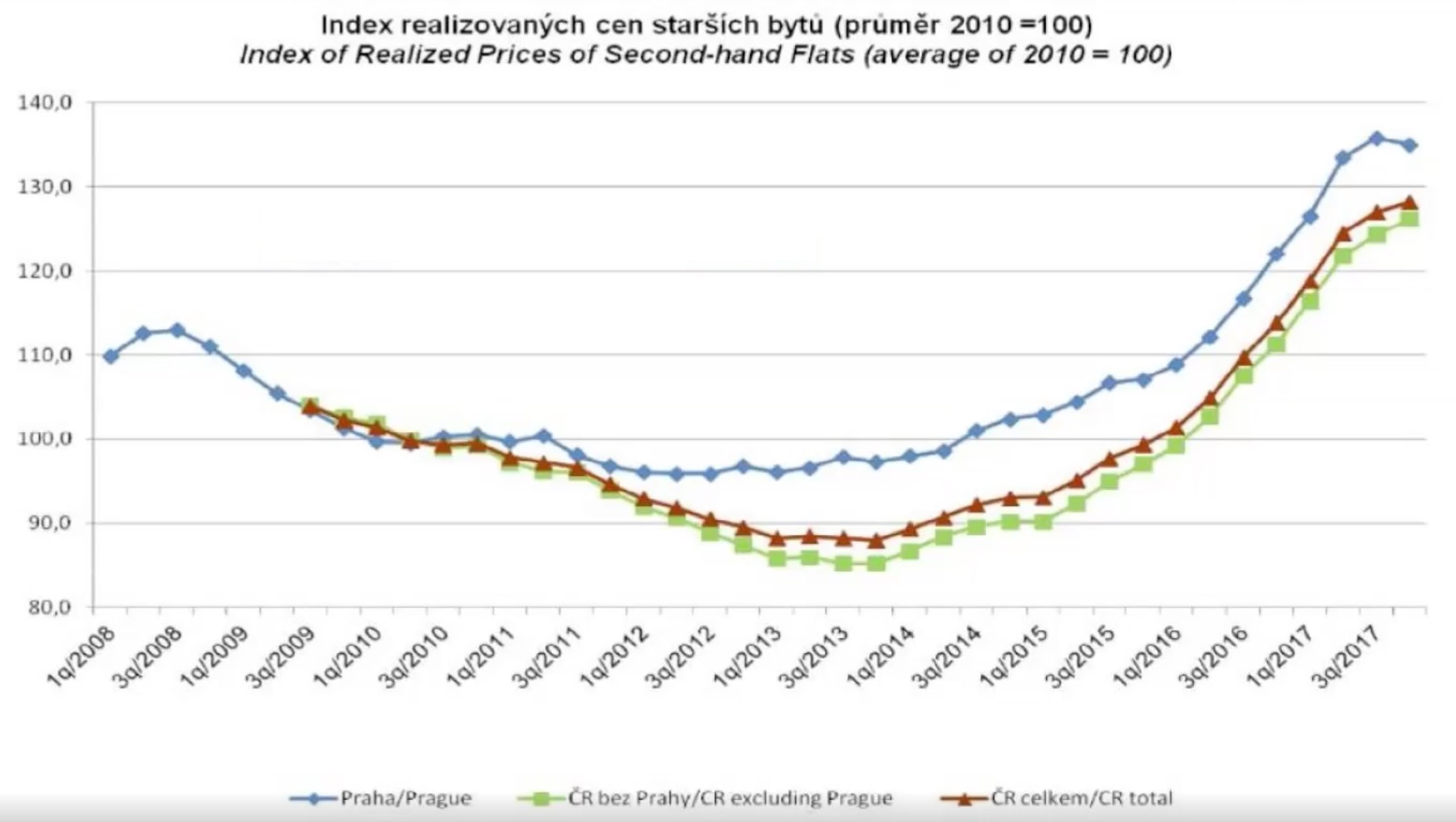

Při nemovitostní krizi 2008/2010 trvalo 3-4 roky, než nemovitostní trh našel své dno. Níže na obrázku jsou vidět křivky, které znázorňují index prodejních cen starších bytů v Praze, mimo Prahu, v ČR.

Graf však zobrazuje prodejní ceny a není zahrnutý příjem z nájmu. Tím, že pronajímáme nemovitost, tak nám z ní plyne cashflow.

Je ale velmi obtížné pasovat historii roku 2008 a finanční krizi s aktuální koronavirovou krizí 2020. Jak jsme se přesvědčili na akciovém trhu, oživení proběhlo mnohem rychleji a to také díky obrovským finančním stimulům ze strany centrálních bank a vlád.

Index realizovaných cen bytů v roce 2008 – 2017

Možná nemovitosti klesnou o 30%, ale vůbec nevím, jaké podmínky budou poté nabízet banky, jaké budou úrokové sazby, podmínky, zda budu stále bonitní, budu mít dostatek hotovosti.

V roce 2008 klesaly nájmy, např. o 10%. Aktuálně klesání nájmu v Praze je způsobeno spíše omezením turistického ruchu a rychlé adaptace cen v oblasti AirBnB pronájmů.

Základní pravidla

- Lze investovat kdykoli, pokud dávají smysl čísla.

- Nesnaž se předpovědět budoucnost. Připrav se investičně, abys v každé možné budoucnosti na tom byl dobře.

- Pokud mi banka půjčí a mám na to peníze, je dobré investovat.

Investiční myšlenky pro začátečníky

- Je lepší mít hypotečního makléře vedle sebe, který doporučí financování.

- Ne nutně uplatňovat paušální náklady. Pokud budu uplatňovat odpisy, lze ušetřit.

- Družstevní byty jsou více komplikované (stanovy, nejdou odpisy, nejde zastavit,…) pro investici dlouhodobou. Volit byty v osobním vlastnictví.

- Největší úspora není lepší úroková sazba, ale lepší kupní cena.

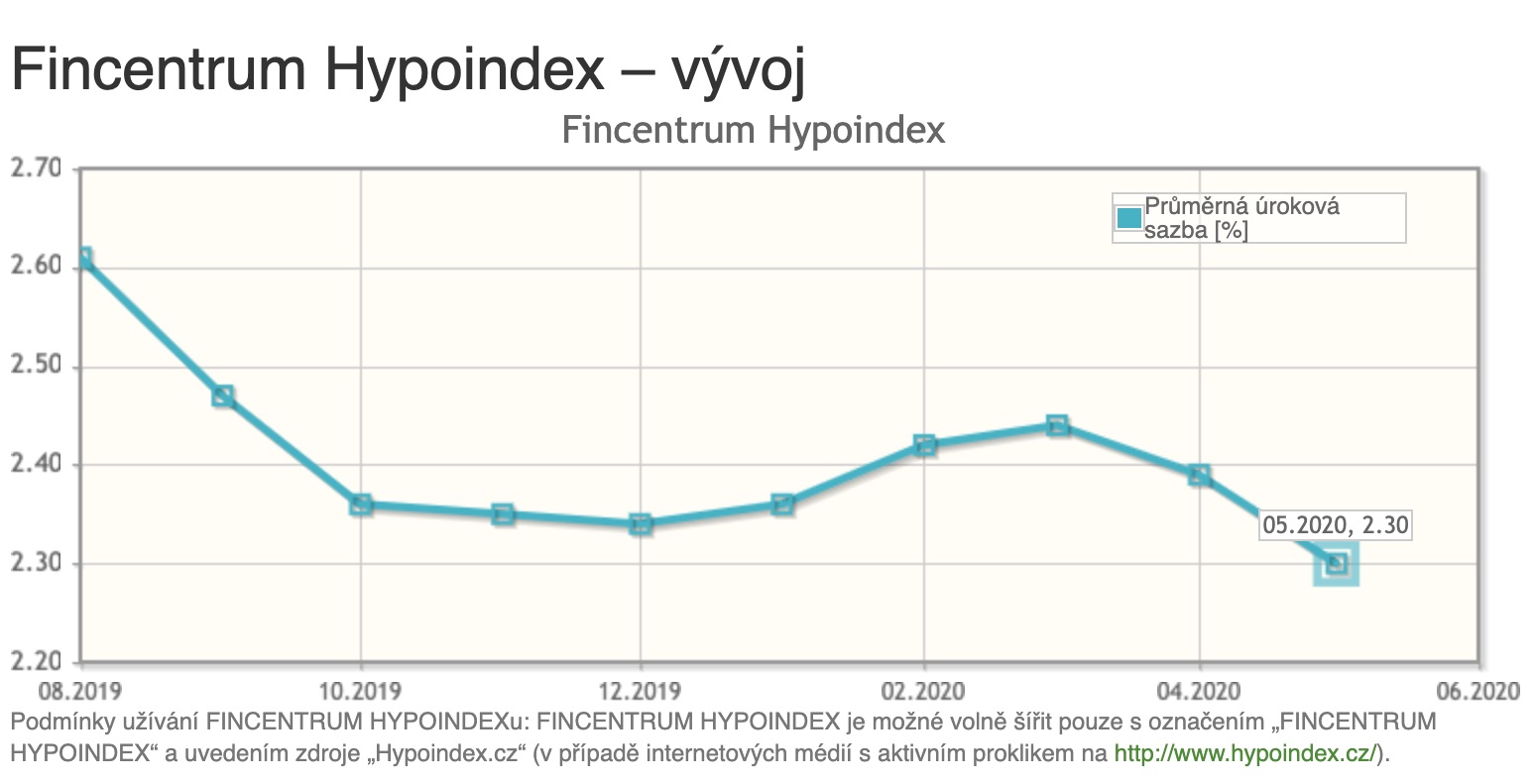

- Půjčovat si peníze za úrokovou sazbu, která je nižší než inflace, je výborné. Meziroční inflace v lednu 2020 byla 3,6%. V květnu 2020 byla úroková sazba 2,3%.

Ukazatel FINCENTRUM HYPOINDEX, Hypoindex.cz

Priority při výběru bytu

- Výnos

- Kupní cena, výše nájmu, výše energií

- Lokalita

- Kvalita nájemníka, zaměstnanost v oblasti, stav bytového domu

- Druh vlastnictví, stav bytu, nájemní smlouva, bytové příslušenství

Co prověřovat a na co se ptát na prohlídce bytu

- Je byt/bytový dům zateplený?

- V jakém stavu je výtah?

- Jsou tam stoupačky a odpady v plastu?

- V jakém stavu je střecha?

- Jsou zateplené sklepy? (především pro byty v 1.patře)

- Kolik jsou aktuální příspěvky do fondu oprav?

Faktory, které ovlivňují cenu nemovitosti

- Velikost bytu (26 %)

- Lokalita (16 %)

- Vlastnictví (14 %)

- Stav domu (11 %)

- Umístění bytu v domě (10 %)

- Stav bytu a vybavení (9 %)

- Doprava a parkování

- Okolí domu a výhled z bytu

- Dispozice a orientace bytu

- Služby v místě

Důkladné prověření nemovitosti před koupí je zásadní a neměl by ho ani investor ani budoucí majitel nemovitosti podcenit. Realitní makléř často nesdělí všechny důležité informace, které by mohly vaše rozhodnutí změnit. Samozřejmě realitní makléři plné své zákonné povinnosti o transparentnosti, avšak jedná se o informace, které by vám subjektivně mohly dát jiný pohled (např. světlo/stín okolních budov, hluk ve dne nebo v noci na přesné decibely, co se chystá za výstavbu v okolí, co umožňuje stavět územní plán, atd.).

Inzertní a tržní ceny nemovitostí v ČR. Inzertní ceny lze ponížit přibližně o 10%, abychom si vytvořili představu, za kolik se nemovitost asi prodala.

Jakmile se objeví vhodná nemovitost, hned volat. Kdo počká, ztrácí šanci. Pro prodejce nemovitosti má hotovost kupujícího obrovskou výhodu před investorem, kterých chce profinancovat přes hypotéku.

Možnost delegovat celý proces investice, od vyhledání nemovitosti, nutné papírování až po kontinuální správu. Za správu nemovitosti a tzv. garantovaný nájem si společnosti účtují přibližně 15 % z nájmu. Je zatím pouze ve velkých městech.

Užitečné odkazy

- Verido.cz – právní kontrola nemovitosti a kontrola okolí (hluk z okolí, chystané stavby v okolí, záplavové území, atd.)

- Cemap.cz – zobrazuje inzertní ceny

- Katastr nemovitostí anebo cenovamapa.org – zobrazuje tržní ceny

- Cenovamapa.cz – zobrazuje tržní ceny

- Bezrealitky – inzertní portál nemovitostí (prodej, pronájem) bez makléřů a zprostředkovatelů

Nelze stanovit přesně, ale pro představu bývá inzerovaná cena o 0% – 10% – 20% vyšší než skutečná prodejní. Aktuální doba krize a recese bude vytvářet dobrý prostor pro vyjednávání a většinou lepší pozici pro kupujícího.

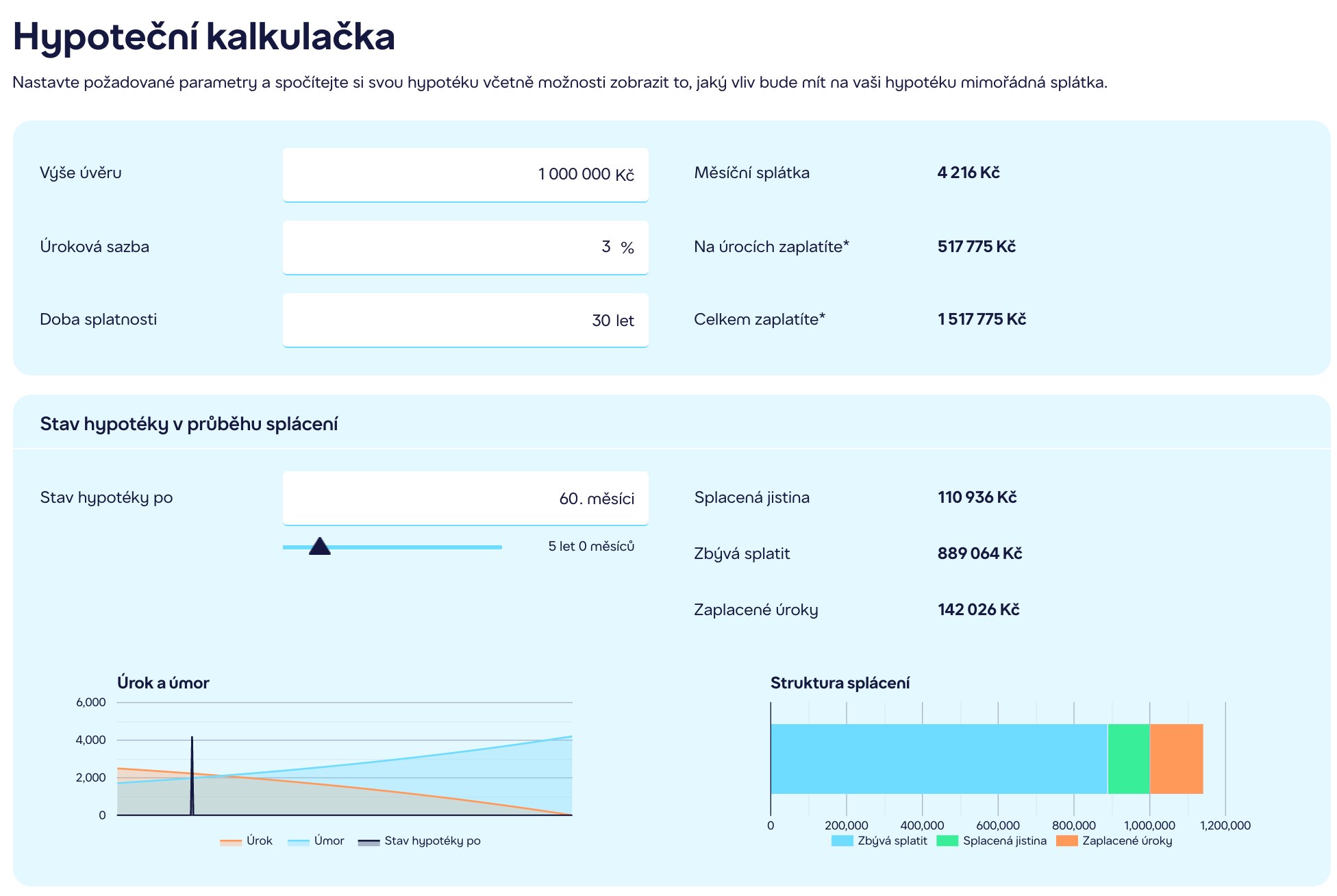

Hypoteční kalkulačka

Na internetu existuje velká spousta hypotečních kalkulaček. Na semináři jsem ale dostal doporučení na hypoteční kalkulačku Golem – je jednoduchá, vizuální a interaktivní.

Proč využívat hypotéku?

To je můj další krok v rámci investování – využívat více bankovních peněz. Hypotéka je výborný nástroj pro investory, kteří s ní umí pracovat. Uvedu jednoduchý příklad, na kterém během 2 minut vše pochopíte.

Mám 1 milion Kč a koupím 1 byt za hotovost

- Zaplatím: 1 000 000 Kč

- Čistý příjem: 5000 Kč (z nájmu)

- Splátka úvěru: 0 Kč (koupil jsem za hotovost, nemám hypotéku)

- Cashflow: 5000 Kč

- Výnos z vlastních prostředků: 6%

- Můj majetek za 30 let = 1 byt za celkem 1 milion Kč

- Moje cashflow = 5 tisíc/měs

Mám 1 milion a koupím 4 byty na 80% hypotéku

- Zaplatím: 1 000 000 Kč

- Čistý příjem: 4x 5000/měs

- Splátky úvěru: 4 x 3200 na 30 let

- Cashflow: 7.200 kč/měs

- Výnos z vlastních prostředků: 8,6%

- Můj majetek za 30 let = 4 byty za celkem 4 miliony Kč

- Moje cashflow = 20 tisíc / měs

- A navíc mám rozložené riziko

Je vidět nyní ten obrovský rozdíl?

Investujeme, protože inflace

Známe to všichni a slyšíme o tom stále. Inflace požírá naše peníze. Znehodnocuje nám je. Je potřeba ale vidět čísla. Tak já vám je ukážu.

Pokud máme 500 tisíc korun na bankovním účtu, tak za 20 let nám 2% inflace z této částky udělá 336 tisíc korun. Tomuhle říkám „fuckup“.

Inflace je velké téma a jedna z věcí, které jsou doporučovány pronajímatelům je, aby do nájemní smlouvy vložili tzv. inflační doložku. Podívejte se také na další tipy jak pronajímat byt.

Nájemní smlouva pro pronajímatele

Pokud potřebujete vytvořit nájemní smlouvu pro pronajímatele, je důležité zajistit, aby smlouva obsahovala všechny klíčové informace a klauzule, které chrání práva a zájmy jak pronajímatele, tak nájemce.

- Identifikace stran: Jména a kontaktní údaje pronajímatele a nájemce (nebo nájemců).

- Popis nemovitosti: Přesný popis pronajímaného objektu, včetně adresy a specifických charakteristik nemovitosti, jako je počet pokojů, vybavení atd.

- Doba trvání nájmu: Začátek a konec nájemního období. Uveďte, zda se jedná o pevné období, nebo o nájem na dobu neurčitou s možností výpovědi.

- Výše nájemného: Částka nájemného, termíny platby (např. měsíčně, čtvrtletně), způsob platby a informace o tom, zda se nájemné může během trvání smlouvy měnit.

- Kauce: Výše kauce, podmínky jejího zaplacení a vrácení.

- Použití nemovitosti: Specifikace toho, jak může být nemovitost používána (např. pouze pro bydlení, zakázány domácí mazlíčci).

- Údržba a opravy: Rozdělení odpovědnosti za údržbu mezi pronajímatele a nájemce. Jaké opravy a údržbu musí provádět nájemce a co zůstává na starosti pronajímatele.

- Možnosti předčasného ukončení smlouvy: Podmínky, za kterých může být smlouva předčasně ukončena, včetně výpovědních lhůt a poplatků.

- Podpisová část: Místo pro podpisy všech stran, potvrzující jejich souhlas se smluvními podmínkami.

- Přílohy: Případné další dokumenty, jako jsou pravidla domu, protokol o předání bytu, seznam vybavení atd.

Vzor nájemní smlouvy si můžete stáhnout na portálu Muj-Pravnik.cz.

Uplatněte slevový kupon DIGITALNINOMADSTVI a získejte 15% slevu na vzor nájemní smlouvy a protokolu o předání bytu.

Co se mi na semináři od Nely líbilo

- Přátelský přístup.

- Otevřené sdílení informací (doporučuji i offline kurzy a VIP setkání, protože všechny informace není možné předávat „veřejně přes internet“).

- Přístup do VIP facebook skupiny, kde jsou i ostatní investoři do nemovitostí a sdílí své zkušenosti.

- Popsání aktuální situace na realitním trhu s výhledem, co lze dále očekávat.

- Jak si spočítat výnos a návratnost (praktická excel kalkulačka)

- Jak hledat nemovitost, lokalitu, prověřování nemovitosti, nájemníka, spolupráce s realitkami v náš prospěch a základy vyjednávání

- Tipy na rekonstrukce a homestaging (konkrétní příklady, čísla a nemovitosti)

Málokomu stačí jedna kniha

Ještě jednou se vrátím ke knize Chudý a bohatý táta od Roberta Kiyosakiho. Já jsem četl i jeho další knihy jako např. Cashflow kvadrant. Zajímavé ale je, že kdokoli četl Kiyosakiho knihy si pochvaluje informace. Informace, ale ne vlastní akci, kterou by v důsledku udělal. Zjistil jsem, že málokomu stačí jedna kniha pro to, aby začal do nemovitostí investovat.

Tento případ byl i můj. Mě knihy nestačily a potřeboval jsem na své cestě někoho, kdo mě tou cestou k investiční nemovitosti provede.

Martin Rosulek je digitální nomád, který spojil podnikání na internetu s cestováním. Začínal jako backpacker a první velké zkušenosti nasbíral při ročním pobytu v Austrálii, odkud cestoval do Jihovýchodní Asie. V Kanadě strávil rok na Working Holiday a následovala několikaměsíční cesta do Centrální a Jižní Ameriky. Od té doby pracuje na dálku, nezávisle cestuje, investuje, přednáší a konzultuje. Životní přístup minimalismu, budování finanční svobody a vnitřního klidu je pro Martina esencí života.