Investování považuji za velmi důležitou činnost, která mě osobně pomáhá rozšiřovat svobodu. Mým cílem je vydělávat peníze chytře, nikoli tvrdě. Neustále hledám systémy a procesy, které mi pomohou zjednodušovat život a zároveň více zatraktivňovat. Tento článek jsem napsal jako report, kam investuji nejvíce peněz – vše jsem se snažil přehledně rozdělit do největších celků a poměrně se věnovat každému tématu, kde alespoň trochu působím. Kde jsem cítil v pořádku, tam zveřejňuji konkrétní čísla.

Rozcestník a kapitoly článku:

Základní myšlenky, jak cítím investování dnes

Jsem OSVČ, podnikatel, provozuji několik webových portálů, affiluji, bloguji, přednáším a konzultuji. S investováním jsem začal aktivněji na konci roku 2015. Stále tuto svoji činnost zintenzivňuji. Nejsem investorská velryba ani profi trader. Experimentuji a nacházím v tom svoji vášeň. Více a více přemýšlím o chytrém a zároveň dlouhodobém zhodnocování peněz. A nejen přemýšlím, v roce 2017 jsem investoval hodně času do vzdělávání, načítání zdrojů, povídání si s podobně smýšlejícími i názorově odlišnými lidmi, účastnil se konferencí (přečtěte si report z konference Kam investovat v roce 2018) i sám aktivně mačkal tlačítka nákup a prodej.

V roce 2017 jsem si uvědomil, že musím ještě více času věnovat investování a správnému pracování s penězi než v minulých letech. Čím déle jsem na dráze OSVČ, tím více si uvědomuji, jak moc záleží na mě, jakou budu mít budoucnost. Poslední věta ale neplatí jen pro podnikatele a freelancery (lidé na volné noze), ale pro nás všechny. Zejména dnes v roce 2018 máme své životy v rukou více než kdy jindy – protože jsme schopni je ovlivňovat (okolní systémy nám to snadno dovolí, těch překážek není v porovnání s minulostí hodně).

Rok 2017 byl ve znamená kryptoměn a pokud mluvíme o zhodnocení, pak jsou o několik úrovní výše než všechny běžné investorské programy. Vysoké zisky jsou kompenzovány vysokým rizikem (riziko nerovná se volatilita). Přes euforii ke zhodnocení o stovky a tisíce procent chci zůstat nohama na zemi. Nadále veřím do budoucna investování do akcií, kterému budu věnovat svůj čas. Mám rád i alternativy jako jsou P2P půjčky.

Nechci polemizovat o tom, jestli investování do vzdělání, sám sebe nebo svého podnikání je investování. Z přehledu jsem je vyřadil. Argument podnikatelů, kteří investují do sebe a do svého podnikání a nikoli do tradičních či jiných alternativních investičních produktů akceptuji.

Investování do akcií

- Zhodnocení: 3,5 – 4,79% ročně (12,84% ročně historicky)

- Časová náročnost: 2 – 8 hodin měsíčně

Akciový trh jsem v roce 2017 trochu zanedbával. Hodně jsem načítal, ale prakticky jsem neotevíral přiliš nových obchodů. Měl jsem trochu strach z toho, že jsme na vrcholu a co nevidět může přijít pád. Chtěl jsem tedy věnovat čas studiu, a to nejen screenování, analýzám společností, čtení odborných blogových článků, ale také velkých knih jako je např. originál Inteligentní investor od Benjamina Grahama. Je to náročná kniha, ještě jsem ji nedočetl celou, ale zvýrazňovač začíná dopisovat.

Akciové investování mám osobně velmi v oblibě a chci se mu nadále věnovat. Zvýšit aktivitu chci v rámci pasivního investování (výběr ETF fondů a indexů), kde jsem de facto začal až v roce 2017. Aktuální poměr stock pickingu (vlastní výběr akcií) a pasivního investování mám 90:10. V roce 2018 se chci dostat minimálně na 75:25 (stále ve prospěch stock pickingů), ideálně pak 50:50. Do roku 2020 bych se rád dostal na poměr 25:75 ve prospěch pasivního investování. Je připomínám, že pasivní investování neznamená pasivní příjem, slovo „pasivní“ zde vyjadřuje význam, že nemusíme ručně vybírat jednu akcii za druhou a investujeme do předpřipraveného balíku a zároveň bez manažerského starání se o portfolio a díky tomu také s minimálními poplatky. Přes označení pasivní investování jsem aktuálně toho názoru, že velmi záleží na tom, jaké ETF vybereme pro investici a i tady nás čeká slušný průzkum a analýza (pokud chceme dlouhodobě porážet trh, např. index S&P 500).

Ze screeningu na FinViz jsem přešel na Yahoo Finance, kde si tvořím i testovací portfolia a snáze se mi sleduje dění okolo společností. Navazující zprávy jsou skvělé, používám i mobilní aplikaci, která dokáže vyplnit časový prostoj např. při čekání na vlak. Nadále doporučuju portál SeekingAlpha a sám sobě jsem i stanovil nutnou větší pozornost právě těmto článkům a analýzám. V minulém roce jsem jim nevěnoval takovou pozornost. Velmi příjemný vstup pro začátečníky, kteří chtějí věnovat pozornost akciovému trhu, je přes portál Montley Fool. Pozor na populární pojetí, ale i já na něj občasně skočím a projdu tipy na zajímavé společnosti či sektorové novinky.

FIO broker

FIO broker eviduje aktuálně výnos 12,84%, jedná se však o roční průměr za celou dobu investování. Tabulka zobrazuje i tituly, které již nevlastním a pozice byly uzavřeny.

Roční zisk 2017 mám 4,79%. To není hodně, zejména pokud mluvíme o akciovém trhu. Tituly, které aktuálně držím jsou však pro dlouhodobý horizont a věřím, že budu nad 15% ročně. V roce 2016 jsem měl zhodnocení 21,41%.

Stock picking Allerganu (AGN) se v roce 2016 nevydařil a včas jsem neprodal (v zisku). Nyní je 38% v minusu, to mě netěší, nicméně mám zde jen velmi malou část peněz, takže jsem se rozhodl nadále držet.

O téměř 15% klesl z minulého roku čínský operátor Chine Mobile (CHL). Další aktuální záporné procento. Pro tento titul ale mám vnitřně jasno a silně mu věřím, že 2018-2021 bude stoupat.

Všechny ostatní akciové tituly historicky v plusu.

Akcie QCOM, kde mám značné prostředky, měly v roce 2016 nárůst 31%. Qualcomm si prožil krizi v rámci dodavatelství čipů pro Apple. QCOM však považuji za silný titul do budoucna, v rámci IoT (Internet věcí, Internet of Things) bude revoluční firmou.

Absolutně nejvyšší procenta získala společnost Triton International (symbol TRTN). 140% v plusu, historicky už byla i výše a to konkrétně v listopadu. Jedná se o přepravní společnost, která pronajímá lodě a celé kontejnery pro námořní přepravu. Stock picking hodnotím velmi kladně a další můj dlouhodobý titul na držení.

Zaměření akcií na bankovní sektor jsem plánoval rozředit, ale vzhledem k přepovědím na budoucí dobrou pozici a zisky bank pro 2018 – 2019 mi bude stačit nenavyšovat v tomto sektoru a o ředění se postará nový kapitál, který pošlu do jiných oborů.

Degiro broker

Přes Degiro investuji od dubna 2017 a rozhodl jsem se pro něj z důvodu, že jsem hledal možnost investice do akcií a ETF s nižšími poplatky než u FIO. Uvažoval jsem také o LYNX, ale nakonec zvolil Degiro, profil Custody. Má minimální poplatky na akcie i ETF. Neobchoduji s pákou ani neshortuji. Volím velmi základní režimy a žádné pokročilé funkce. Cílem bylo snížit poplatky, protože chci obchodovat nejen v rámci držení 4 a více let, ale nějaké investice chci mít na měsíčním pohybu. To se zatím sice nekoná, vše držím, ale v roce 2018 chci být více aktivní při nákupu i prodeji.

Aktuálně držím akcie Apple Inc (NDQ) a Berkshire Hathaway Class B (NSY). Z ETF je to tradiční index iShares Core S&P 500 ETF (NYA). Jsem přibližně 3,5% v plusu. To na investování na akciovém trhu není moc dobré, ale je nutno podotknout, že časový horizont nebyl absolutně naplněn, akcie nejsou držené ani 1 rok. Vzhledem k ekonomickým predikcím na 2018 a další roky jsem naladěn pozitivně.

Právě na brokerovi Degiro chci v roce 2018 výrazně zvýšit aktivitu. Rozšířím portfolio především o ETF. Láká mě index NASDAQ, budu navyšovat u Berkshire, S&P 500 a chci investovat do Emerging Markets. V roce 2018 mám totiž za cíl roztříštit mé 75% zaměření akcií na americký trh. Potřebuji větší geografickou divirzifikaci.

Neveřejné akcie

- Zhodnocení: -100%

- Časová investice: cca 15 hodin celkem

Tohle byl experiment, který skončil špatně. Nazval jsem ho neveřejné akcie, protože se asi nejvíce blíží tomuto modelu. Detaily nemá smysl rozebírat. Podobných projektů je spousta. Některé se označují jako HYIP (High Yield Investment Program), mohou být poměrně blízko ponziho schématům, přestože mají velkou spoustu argumentů, proč ponzi nejsou. Řada z nich je však naprosto legální a neporušují žádný zákon. Dříve či později se však dostanou do problémů s výplatami. Někdy to trvá měsíce, jindy roky! Pro samostatného investora může být poměrně obtížné rozlišit, zda se jedná o seriózní nabídku, či je to ponzi. Dnešní důchodový systém bývá také označován za jedno z největších ponzi (ale to už je na delší debatu).

Ať ponzi či ne-ponzi, odpovědnost má každý z nás. Nejdůležitější je přiznat si chybu, špatný krok, zhodnotit, vzít si zkušenost a jít dál. Není nic horšího než se snažit oživit peníze zpět a přivést je zpátky z mrtvého a vykuchaného zajíce snad není.

Jsem rád za tuto zkušenost. V roce 2016 jsem podobně ztratil peníze. Nebylo to poprvé a odvážím se říci, že ani naposled. Experimentuji s investicemi a spekulacemi a jsem přesvědčen, že jedině tak jsem schopen držet se vpředu. Vždyť díky experimentálnímu přístupu jsem v kryptoměnách tam, kde jsem (viz níže). Druhá důležitá věc je neustále rebalancovat a ctít přiřazená procenta ve zvoleném investičním portfoliu.

Investování do P2P půjček

- Zhodnocení: 13,15 – 17,56% ročně

- Časová investice: cca 1 hodina měsíčně

Alternativní investování v rámci P2P půjček považuji stále za experiment. Zatím jej hodnotím kladně a rok 2017 neukázal žádné negativní stránky, spíše naopak. Platformy se zlepšují, poskytují širší možnosti, porfolio, navazují silnější spolupráce a investují do vlastního rozvoje.

Samozřejmě je potřeba si uvědomit, že v době ekonomického rozmachu vše běží tak, jak má, problém může nastat v době krize, kdy alternativní investice mohou buď vystřelit vzůru anebo se sesypat jako domeček z karet. Protože se zde jedná o nebankovní sektor půjčování peněz lidem, které ve většině případů nemají raiting na bankovní půjčku, jedná se za mě o rizikovou investici, které by mohla výrazná bankovní krize zlomit vaz. Investuji proto opatraně a množství investovaných prostředků v rámci mého investičního portfolia držím mezi 5 – 10%.

Bondora P2P půjčky

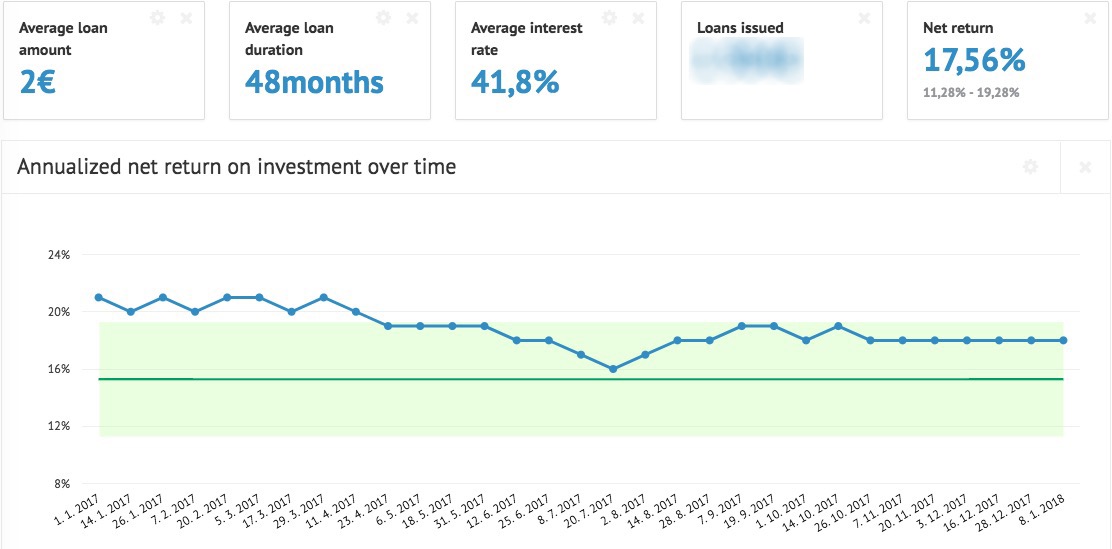

Na platformě Bondora jsem v roce 2017 nebyl nijak výrazně aktivní a nechal nastavení běžet z minulého roku. Peníze, které mi půjčky vygenerují vracím neustále do oběhu. Ze screenu je patrný nižší celkový výnos – v roce 2017 tedy Bondora zhodnotila investice o 17,56%.

Počet nesplacených půjček na úrovni 90 dnů a více je aktuálně na 20%. Ještě to není konečný odpis, avšak Buy-Back garance zde není. Z minulosti se mi již 50% nesplacených půjček splatilo, ale myslím, že v rámci odpisů se budu pohybovat mezi 10 – 15%. Vyšší procento zhodnocení je tady vyvažováno poměrem nesplacených půjček.

Celkově to považuji za velmi uspokojivý výsledek. Přestože procento nadále jemně klesá po nuceném zapnutí Portfolio Managera (obdoba Auto investování), je však z mého experimentování P2P platforem pro investování do půjček skutečně nejvyšší. Nyní navíc nemám s Bondora tolik práce, takže snížené výnosové procento bez nutnosti trávit u platformy X hodin měsíčně mi otevřelo oči a nyní hodnotím tento způsob investování (s auto invest) jako lepší.

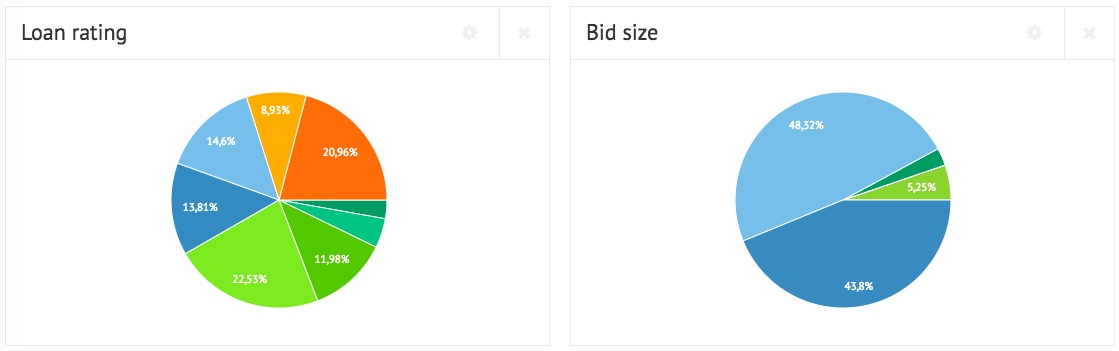

Loan rating ukazuje hodnocení půjček – začínáme zelenou s hodnocením AA a posouváme se po směru hodinových ručiček. Půjčky C, D, E mám v portfoliu na 50% a právě tyto kategorie se snažím rozšířit. Znamenají pro mě vyvážený poměr zisku/rizika. Téměř 21% půjček mám v nejhorším raitingu HR, to je způsobeno tím, že Bondora v minulých letech provedla přehodnocení půjček a celý řada i Céčkových půjček se najednou objevilo s raitingem HR. Řada z nich má dodnes zpožděné platby.

Bid size (vložené prostředky do jedné půjčky) mám ve více než 90% v rozmezí 0 – 10 Euro. Investice tedy velmi drobím a tím se snažím o silnou diverzifikaci.

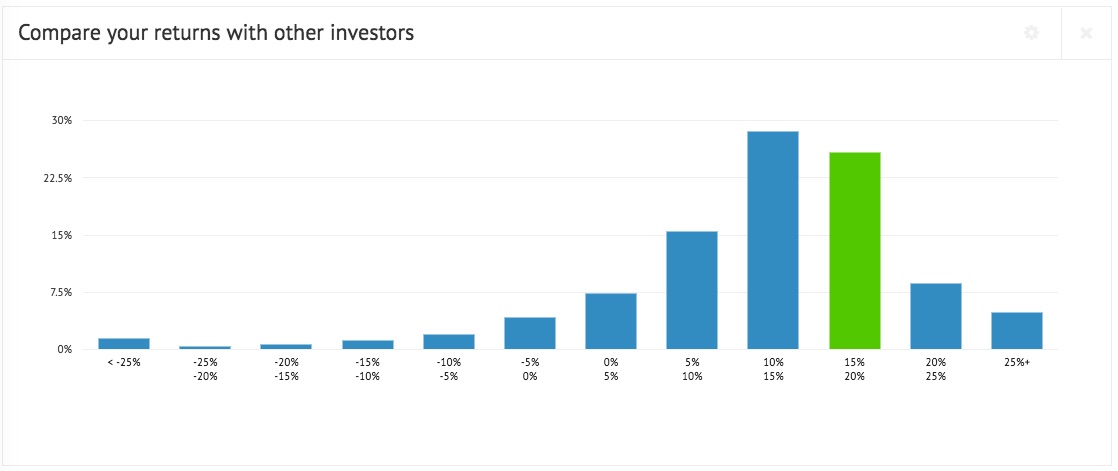

V rámci výnosu a zhodnocení prostředků jsem mezi investory, kteří zhodnocují mezi 15% – 20% ročně. Přestože to není výnosově nejlepší, někteří na Bondoře dokáží dosahovat i 25% ročně, pro další rok chci zůstat ve stejné kategorii jako doposud. S vyšším výnosem přichází vyšší riziko a aktuální poměr mi vyhovuje.

Bondora v roce 2017 výrazně zlepšila uživatelské prostředí administrace a doplnila celou řadu statistik v přehledných grafech. Zavedla nastavení Portfolio Pro, kde si může investor zvolit investiční strategii s celou řadou customizace.

Zde je vidět nastavení pro investiční strategii, která bude investovat do půjček v Estonsku a Finsku, které mají raiting B, C, D, E s maximální dobou splatnosti 48 měsíců.

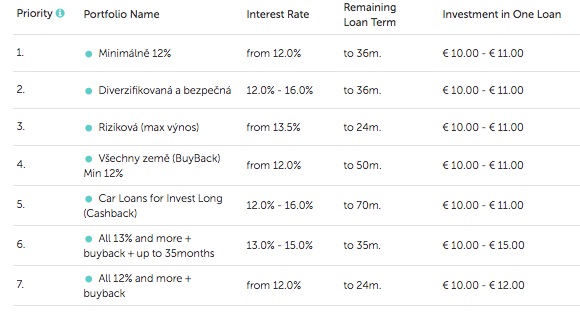

Mintos P2P půjčky

S platformou Mintos jsem začal na konci roku 2016, takže rok 2017 byl vůbec první kompletní. Mintos se mi zdá dynamický, tým sjednává další a další poskytovatele půjčky a nabízí tak širší i diverzifikované možnosti investování. Platforma se nijak za tu dobu neproměnila, což hodnotím kladně, prostředí je přehledné a rychlé k orientaci.

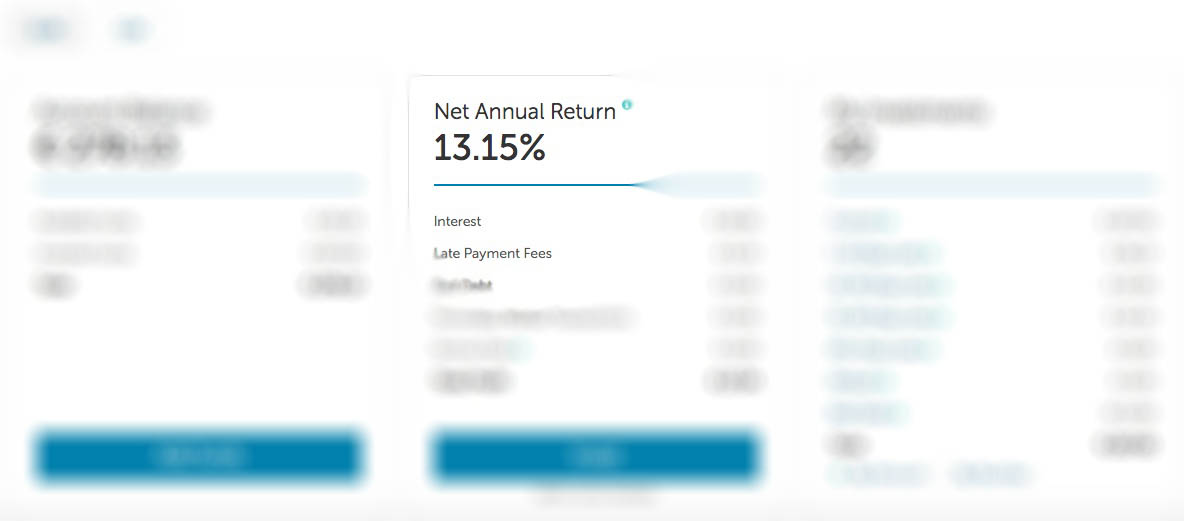

Mintos aktuálně ukazuje výši zhodnocení na 13,15% ročně. To je o malinko více než průměr jiných investorů na Mintos, nicméně mým cílem nadále zůstává pohybovat se nad 12% ročně, tedy 1% měsíčně. Přestože Bondora přináší o 4% ročně více, chci nadále investovat do Mintos a považuji to za část diverzifikace. V roce 2017 jsem na Mintos dokonce navyšoval prostředky, narozdíl od Bondory, kde točím jen zisky.

Větší statistiky od Mintos nečekejte, máte samozřejmě možnost nahlédnout na detail každé zainvestované půjčky, avšak interaktivní grafy jako na Bondoře zde nenajdete. Na druhou stranu je Mintos přehledný na pár kliknutí a v základu já osobně žádné další statistiky nepotřebuji. Důležitý pro mě je ukazatel nesplacených půjček – ty mám v rámci do 60 dní v poměru cca 17% z celkové investice. To je poměrně dost, nicméně pokud dlužník nezaplatí ani do 60 dnů, peníze se mi vrátí přímo od Mintos, protože mám nastavené investování s Buy-Back garancí. To je dobrá jistota, a tak dokud nezkrachuje Mintos, může mi být docela jedno (až na 2 měsíční zpoždění), že peníze nesplatí konkrétní dlužník.

Nově jsem založil několik Auto invest portfolií. Detaily nejsou čitelné, ale aspoň tak to v základu k nahlédnutí. Všechny půjčky nastavuji s Buy-Back garancí. V konkrétních porfoliích nastavuji různě především délku investice, zemi (často vynechávám Čínu, Bulharsko, Botswanu, Albánii, Rumunsko, Rusko a Španělsko). Nastavuji zhodnocení 12% a více. Skvělé je, že lze nastavit i maximální objem investovaných prostředků a jakmile je portfolio naplněno půjčkami, robot se přesune na další prioritu a plní investice dle dalšího porfolia o stupeň níže.

O Mintos jsem psal nedávno recenzi, zájemci mohou nahlédnout na platformu detailněji.

Hotovost – Volný cash

V době, kdy máme 9 let po sobě ekonomický býčí trh, se snad všichni ekonomové i investoři shodnou, že je lepší nyní než kdykoli jindy, mít připravenou hotovost k příležitostem. Ceny se zdají být našponované, a tak mnozí vyhlíží krizi. Pád cen pak způsobí otevření nových příležitostí a zde by investor měl být nejvíce aktivní. Nakupovat levně.

V roce 2017 jsem byl zdrženlivější a hotovost držel na 15 – 25% svého investičního portfolia. To je celkem dost myslím pro mladého kluka, který pravidelně rád investičně zariskuje. Pro rok 2018 jsem se ale rozhodl po přečtení a vyslyšení několika výroků s předpovědí na ekonomiku 2018 a dále, že popustím hotovost do investičního oběhu. Cílem je dostat se na 5% hotovosti z investičního portfolia, maximálně však na 7%, více ne.

Část hotovosti držím na běžných a část na spořících účtech. Ne že by v tom byl nějaký rozdíl v procentech výnosu, spíše jde o rozdělení částky tak, aby si člověk dovolil, co může aktuálně utratit a co by si měl šetřit na další měsíce a příležitosti.

Protože pracuji jako OSVČ je pro mě rovnováha a finanční balanc velmi důležitý. Osobně potřebuji mít hotovost na 2 měsíce běžného života kdykoli dostupnou, abych mohl v klidu spát a nestrachoval se o svoji finanční budoucnost. Pro psychiku každého podnikatele a freelancera je důležité si stanovit vlastní hranici.

Využívám také ING konto spořící účet, ten mi slouží k přesunu části hotovosti, kterou si chci uložit na později a případně převést do režimu investic. Je to takový mezistupeň. Peníze najednou nejsou na běžných účtech a jsou mimo tento režim. Chvíli sleduji, zda se emočně cítím v pořádku s rozložením peněz na běžných účtech a pokud ano, peníze na ING dostávají zelenou, pokud se objeví nějaká investiční příležitost.

Pracuji až s 8 různými běžnými, spořícími a hybridními účty dohromady a musím říci, že toto není příliš ideální. Zároveň však cítím, že každý z nich tak trochu využívám – každý má svoji roli. Pokud to převedu na platební karty, těch začínám mít více než je to únosné. Tady si kladu na rok 2018 za cíl vytřídit a rozhodnout se pro TOP5 platebních karet a účtů a ostatní nepoužívat a zrušit. Využívání všech dostupných výhod je totiž časově náročné a v určité fázi se promítne do toho, že nám to více bere než dává.

Investice do komodit

Ačkoli jsem se poohlížel po investicích do zlata a stříbra, nikam jsem nevykročil. Spíše záložkuju a ukládám si informace do Evernote. Ukládání si plíšků nebo pamětních mincí je pro mě aktuálně logisticky náročnější, protože nemám stabilní bydlení. Vozit na cestách to samozřejmě nechci. Alternativa uložení v bankovním safu je možná, ale tak horce tento sektor zase necítím. Spíše se u mě jedná o investiční konzervatismus a snížení rizika cenově přehřáté doby.

Myslím, že rok 2018 nebude jiný. Čas od času kouknu po novinkách, pravda, trochu mě nyní začaly více zajímat právě pamětní mince (charakter sběratelství navíc podporuje investiční potenciál), možná v rámci diverzifikace něco provedu. Na druhou stranu výrazná diverzifikace také není dobrá a směřuje spíše k alibismu a neschopnosti se rozhodnout. Poučka, kterou si připomínám je, že jakmile investice nemá alespoň 5% z investičního portfolia, pak nemá ani prostor na nějaké vyvažování (brzdy a rovnováhy).

Investice do nemovitostí

V roce 2017 jsem v rámci investování do nemovitostí neudělal žádný krok vpřed. Vzhledem k mému životnímu stylu neustálých přesunů a práce na dálku pro mě nemovitost v tuto chvíli znamená spíše brzdu než růst. Rozhodl jsem se tuto oblast dočasně vynechat a pro rok 2018 mám stejný plán neangažování se (cítím, že do 2020 zde aktivní nebudu). Čas od času popovídám i s vlastníky AirBnB bytů a jejich způsobu financování a zhodnocování. Jsem si vědomý toho, že AirBnB lze dnes plně automatizovat. Avšak při zhodnocení kladů a záporů, časové investici, potenciálních problémů a nutnosti vrátit se vyřešit problém osobně, potenciálního zisku a našponovaných cen na současném nemovitostním trhu, jsem se rozhodl, že si i tuto příležitost nechám zatím ujít. Pravda, tady mě trochu láká potenciální pád cen nemovitostí a narozdíl od jiných druhů investic, zde jsem ochoten čekat i např. 10 let na pád/snížení cen.

Jediná aktivita v této oblasti je pravidelné stavební spoření, které je pro mě prioritou. Prostředky považuji za dobrou zálohu a ať se děje co se děje, každoročně tam posílám domluvenou částku. Je to silně konzervativní záležitost, avšak také to patří do mého investičního portfolia a popravdě mi to dodává klid.

Uvědomuji si obtížnější dostupnost hypoték pro OSVČ, zejména ty, kteří mají rozkolísaný příjem nejednotný každý měsíc. Do této kategorie patřím, a vnitřně s tím bojuji zatím takto: 1) mám nastražené uši a kdykoli je to možné, nasávám informace, jak se věci aktuálně mají a jaké jsou předpovědi do budoucna, 2) mám cíl v rámci jiných investic vygenerovat takové množství peněz, které mi alternativně nahradí hypotéku.

Princip sdílené ekonomiky se rozšiřuje také do bydlení a jsem toho názoru, že se budeme posouvat do roviny, kdy za celý život většina populace nebude vlastnit nemovitosti, ale celý život si je pronajímat. Posun to ale myslím nebude tak rychlý a můžeme to očekávat u generace dětí dnešních miléniánů. Pravděpodobně budou moci fungovat na této filizofii i dnešní miléniánové, avšak já si uvědomuji, že nemovitosti nejsou jen pro bydlení, ale jedná se skutečně o investici. Do investic nemovitostí chci nastoupit, avšak až ve chvíli, kdy budu trochu více usazený a ne tolik rozlítaný. Pravděpodobně mi pomůže k tomu i více zázemí a uklidněnost mysli. Když cestuji, poohlížím se také, jaké jsou možnosti v konkrétních zemí. Může to být sice administrativně náročnější, ale na druhou stranu investičně zajímavější. A ze zkušenosti řešení jiných investičních problémů, nepomůže snad nic lépe než dobré vztahy s někým, kdo už toto řešil a je ochotný poradit a pomoci. A tak mířím opět do světa s otevřenou myslí.

Investování do Bitcoinu a dalších kryptoměn

- Zhodnocení: tisíce %

- Časová investice: desítky hodin měsíčně

Jednoznačný fenomén roku 2017. Bitcoin se obchodoval za 960 USD v lednu 2017. Na konci roku 2017 dosáhl hodnoty 20 000 USD, nyní prožívá 20% korekci. Ethereum se obchodovalo za 8.50 USD na začátku roku 2017 a na konci už bylo na hodnotě 900 USD. Kryptoměny nejsou už dávno jenom o bitcoinu, ale existuje přes 1000 různých digitálních měn. Většina z nich je založená na blockchainu a snaží se o decentralizaci, každá z nich však funguje díky kryptografickému šifrování. Jedná se o technologickou novinku, která se kreativně provázala do dnešního IT světa fungujícího na monetární ekonomické politice. Výzva na třetí!

Investice do kryptoměn mi přinesla zdaleka a nesrovnatelně větší zhodnocení než jakákoli jiná investice. Byl to ohromný rok! Posunul mé myšlení, co je možné a co je nemožné. Zbořil mi hodně hranic a díky této zkušenosti jsem mohl nahlédnout blíže myšlení velkých ryb. Peníze, které se zde točí, jsou obrovské. Pro začátek doporučuji knihu Digital Gold od autora Nathaniel Poppel.

Také díky tomu, že se kryptoměnám nevěnuji jen několik měsíců, tak jsem získal určitou konkurenční výhodu a dokázal se dostat blíže k lidem, kteří mají slušné majetky a současně k vývojářům a lidem uvnitř ekosystému kryptoměn. Konzultoval jsem a procesoval investice v řádu dost-místných čísel. V roce 2017 to bylo v CZK, ale pro rok 2018 to předpovídám v rámci USD.

Pojďme ale od začátku.

Nejvíce důvěry mám stále pro Ethereum, které přes silný býčí trh, cítím stále jako nedoceněné. Až se schválí ETF pro bitcoin, jaká kryptoměna bude další pro vlky z Wall Street? ETH jsem přestal obchodovat (tj. prodávat a kupovat levněji), ale nyní držím na HODL.

Strategie HODL = neprodávat

Tuto strategii HODL, tj. držet (anglicky Hold) za každých okolností, neprodávat (kam dohlédneme, to je ještě brzy) ctím pro 85% mého krypto portfolia. Využívám proto hardware peněženku Trezor a Ledger Nano S. Trezor nepodporuje tolik měn a pro Stratis nebo Komodo považuji Ledger za ideální. Mít dvě HW peněženky má ještě jednu výhodu, především pro digitální nomády. Ledger mám téměř neustále u sebe, ať jsem v ČR nebo v zahraničí. Trezor je pak schovaný na jednom místě a nepohybuje se se mnou. Privátní klíče jsou samozřejmě na jiných místech. Bezpečnost je v rámci kryptoměn nejdůležitější.

Nejvíce mě v roce 2017 potěšil Bitcoin, Ethereum, Monero, IOTA. Ripple udělal malý zázrak, ale nedržel jsem ho hodně. Především ke konci roku 2017 jsem dělal velké přesuny a uzavíral dost altcoinů. Měl jsem strach z korekce celého trhu kryptoměn. Přeléval jsem převážně do BTC. Tomu do roku 2018 věřím jako silné měně. Nemusí udělat velká procenta, ale je to takový safe heaven (upravený safe harbour, tj. bezpečný přístav) pro mě.

Problém aktuální doby je ten, že se strašně rádi poměřujeme – především krypto investoři. Poměřujeme nejen výkon našeho vlastního portfolia, ale především to, kolik jsme mohli vydělat (a díky nějaké naší akci či zdrženlivosti jsme nevydělali) – ať už vůči nějakému coinu, který vyletěl „to the moon“ anebo vůči nějakému investorovi. Pozor na tyto vkrádající myšlenky, nejsou dobré.

O kryptoměnách a aktuálními názoru na nejlepší coiny pro zhodnocení chystám samostatný článek (ke zveřejnění v 1Q 2018). Publikovaný článek Do kterých kryptoměn investuji nejvíce peněz totiž už není plně aktuální.

Kryptoměny mají svůj účel a ten není v investování

Kryptoměny se snažím využívat v životě nejen jako investor, ale chápat jejich ekonomickou rovinu a funkci. V roce 2017 jsem udělal pár nákupů fyzického zboží za krypto, provedl barterové obchody za služby a informace, použil krypto ke vstupu na akce, používám decentralizované šifrované úložiště Storj, na čas jsem využíval sociální síť Steemit (avšak ta mi uživatelsky nebyla příjemná a opustil jsem ji). Jsem early adaptor a kryptoměny nejsou pro mě jen prostředek ke zhodnocení peněz – jsou pro mě výzvou především z technologického hlediska a faktu, jak proměňují dnešní ekonomiku.

Kryptoměny jsou dnes stále investičním experimentem

Kryptoměny do kterých investuji, si vybírám na základě fundamentálních analýz, pokud se dá hovořit o hodnotovém investování na trhu kryptoměn. Tedy spíše spekulaci. Stále považuji investice do kryptoměn jako experiment a krajně alternativní investici. Peníze, které zde mám jsem psychicky ochoten ztratit.

Rok 2017 mi zároveň pomohl pochopit a uvědomit si na plnou čáru, že některé informace nelze veřejně sdílet. Zejména v oblasti kryptoměn (podnikání i investování) se můžeme snadno dostat do riskantních poloh. Pochopil jsem více než kdykoli jindy, že informace (nikoli peníze) mohou znamenat nejen moc, sílu a svobodu, ale také sebejistotu, důvěru, dravost, schopnost rozhodnout se a nelitovat nebo i neztrácet čas. A proto to uvědomění, že všechno e-maily ani skype nevyřeší. Tohle je totiž pro osobní řešení. A překonávání vzdálenosti pro osobní schůzky přestává být problémem.

Odvážné cíle pro rok 2018

Byl to zajímavý rok a pro ten další mám vytyčené odvážné cíle. Jdu naproti epicentru a chci se dostat ještě blíže podhoubí krypto-trhu. To znamená navázat osobní vztahy s lidmi, kteří jsou úzce napojeni na krypto-ekonomiku. Být součástí, tvořit, podílet se. Nejen se dívat, přihlížet a reagovat na trh (to totiž většina českých investorů skutečně dělá). Bude to mít pravděpodobně velké důsledky pro trávení času na současných projektech v roce 2018. Cílem je jinými slovy získat takovou „sílu a pozici na trhu“, abych tento trh mohl sám dotvářet. Dílčí cíl je zvýšit procento věnovaného času do krypto-podnikání na 80%. Už nebudu držet polohu „standby“. Začínáme 14. ledna 2018 odletem do Asie! 🙂

Hodnocení projektů v roce 2017 a kompletní vize pro 2018 v rámci činností, aktivit a projektů zveřejním brzy v samostatném blogovém článku.

Martin Rosulek je digitální nomád, který spojil podnikání na internetu s cestováním. Začínal jako backpacker a první velké zkušenosti nasbíral při ročním pobytu v Austrálii, odkud cestoval do Jihovýchodní Asie. V Kanadě strávil rok na Working Holiday a následovala několikaměsíční cesta do Centrální a Jižní Ameriky. Od té doby pracuje na dálku, nezávisle cestuje, investuje, přednáší a konzultuje. Životní přístup minimalismu, budování finanční svobody a vnitřního klidu je pro Martina esencí života.