Revoluční článek o tom, když jsem si uvědomil, že neustále pracovat pro peníze je špatný model. Šetřením člověk nezbohatne. Popisuji své zkušenosti a kroky k tomu, co mě vede, abych peníze zhodnocoval a investoval. Popisuji, kam přesně investuji, kde vidím příležitosti a kam moje myšlenky investování vedou dále. Od spoření, dividendových akcií, P2P půjček až k rizikovým projektům HYIP a kryptoměnám (nejen Bitcoin, Ethereum a Litecoin).

Kde myšlenky o investování začaly

Když jsem poprvé odjel do Austrálie v roce 2011, měl jsem našetřeno pár desítek tisíc a backpacking pro mě představoval nízkonákladový způsob cestování – vlastně jediný možný pro mě, nízkonákladový!

Šetřil jsem, kde jsem mohl. Ale po pár letech jsem si uvědomil, že to není o tom, abych koupil letenku o 500 nebo 1000 korun levněji. Mnohem více záleží na tom, jak se rozhodnu pracovat s financemi, které v tuto chvíli mám. Ty, které někde leží a čekají na můj povel.

Čím déle jsem na cestách, tím více si uvědomuji, že musím pracovat s financemi více chytře. Resp. finance musí pracovat pro mě.

To je ono!

A tak se čím dál intenzivněji věnuji investování (zhodnocování peněz) než šetření. Je zbytečné, aby peníze ležely jen tak na bankovním účtě s nulovým zhodnocením.

Sepsal jsem proto pár tipů a osobních zkušeností. Článek se v první fázi věnuje šetření a v druhé investování.

Vzpomínám na jedno číslo časopisu Forbes, kde jsem četl, že díky aktuálním záporným úrokovým sazbám bychom měli být dokonce rádi za nulový úrok. To mi jde silně proti srsti a s tím se nemohu a prostě nechci ztotožnit, ačkoli Forbes mám rád. Věřím, že existují způsoby, se kterými lze vytvořit relativně bezpečné a výkonnostní portfolio.

Kde peníze šetřím

Položka výdajů je velmi důležitá. Existuje nespočet oblastí, kde je člověk schopen ušetřit. Vybral jsem ty, které mi při cestování po světě a práci na dálku výrazně pomáhají.

Cashback portál – získejte peníze zpět

Online rezervace a nákupy přes internet jsou běžnou součástí života cestovatele a digitálního nomáda. Cashback portály představily variantu, při které vám část peněz z objednávky vrátí.

Jedná se většinou o jednotky procent. Nejsou to velké peníze. Na druhou stranu, proč neušetřit 3% při rezervaci na Booking.com nebo Agoda.com?

Kolik asi ušetříte tímto způsobem za rok?

U mě to vychází na stovky až nízké tisíce korun. Co na tom mám ale nejraději je nízká, téměř žádná časová náročnost. Na daný rezervační portál či eshop musíte přejít přes váš cashback portál – tedy stojí vás to dva, tři kliky navíc? Perfektní!

Já využívám cashback portál PlnaPenezenka a jak funguje si můžete přečíst v mé recenzi.

Převod peněz ze/do zahraničí

Bankovní poplatky jsou jedno velké zlo. Naštěstí už dnes existuje řada služeb, které vymýšlejí a realizují systémy, jak bankovní poplatky obejít.

Když jsem vydělané peníze z Austrálie posílal na český bankovní účet ČSOB, rval jsem si vlasy. Zbytečné poplatky za převod peněz ze zahraničí a navíc „chytře“ nastavený kurz od české banky. Podobný scénář se odehrával, když jsem převáděl našetřené peníze z working holiday pobytu v Kanadě do Čech.

Od té doby aktivně využívám službu WISE, která realizuje převody ze zahraničí a do zahraničí bez bankovních poplatků.

Je důležité si vše spočítat. Nebuďte ovečky. Skočte na online kalkulačku WISE a spočítejte si, kolik dostanete po převodu. Stejné udělejte ve svém internetovém bankovnictví. A během 5 minut uvidíte, který způsob je pro vás lacinější. Více o službě si můžete přečíst v mé recenzi: WISE recenze na převod peněz ze zahraničí.

Transferwise nyní používám pro převody peněz na zahraniční bankovní účty pro investice anebo z investic pro výběr peněz zpět na český bankovní účet. Alternativou k Transferwise pak může být CurrencyFair.

Tyto revoluční služby poráží české banky i v SEPA platbách! Řeknete si, že SEPA platba je v AirBank za 25 korun, co chtít víc? Ale Transferwise převede peníze levněji (nejde jen o poplatky, ale také o kurz, se kterým se platba převádí)! Provedl jsem experiment a konkrétní čísla s převody najdete v blogovém příspěvku Nejvýhodnější převod CZK na EUR a opačně.

Výběry z bankomatu: Revolut, Equa

Digitální nomádi se výběrům z bankomatů v zahraničí nevyhnou. Lze je minimalizovat, ale brát si s sebou velký cash také není dobré. Optimální varianta je najít banku či službu, která nabízí levné výběry z bankomatů. Dříve jsem používal AirBank, poté jsem přešel k Equa Bank, která účtuje pouhých 7,-Kč za výběr z bankomatu ze zahraničí.

Kolik stojí výběr z bankomatu ze zahraničí u vaší banky?

Doslova revolučním řešením je služba Revolut, která představuje virtuální peněženku provázanou s platební kartou Mastercard. Výběry ze zahraničí zdarma. Perfektní! Jen si nezapomeňte dobít peníze včas. Revolut nabízí také převody mezi jednotlivými měnami – dobře si však propočítejte v online kalkulačce, na kolik vás to vyjde.

Kam investovat a moje zkušenosti

Po mírně negativních zkušenostech s podílovými fondy od ČSOB a ING jsem se rozhodl, že tuto kategorii přeskočím a vymezená procenta rozdělím mezi konzervativnější a rizikovější investice. Cílem je vyhnout prostředních hráčů, kteří si ukrajují peníze.

Důležité je připomenout, že tato výseč níže je tvořena financemi, které jsou „emočně odepsané„. Tedy pokud to celé spadne, vůbec nic se neděje a normálně funguju dál. Některé považuju sice za relativně bezpečné, jiné jsou silně spekulativní a na výsledek se nelze spolehnout.

Dividendové akcie

Dividendové akcie kupujeme proto, abychom sbírali pravidelně vyplácenou dividendu, nejde ani tak o spekulaci na růst ceny akcie. V Americe a západní Evropě je investice do dividendových akcií často strategií pro získání pasivního příjmu nebo důchodového zabezpečení.

FTo nejlepší nakopnutí jsem získal od Tomáše Tatranského na jeho kurzu z NaučmeSe Dividendové akcie (bohužel v roce 2024 už není ddostupný). To byla pro mě poslední tečka a hned jsem otevíral FIO e-broker účet. Přišly na řadu analýzy, do čeho investovat.

Od konce roku 2015 jsem si dividendové akcie oblíbil a staly se mým favoritem pro dlouhodobou investici (long-term). Zveřejnil jsem řadu reportů a mezi nejčtenější patří:

Dnes mě mrzí, že jsem nezačal dříve. Nesouhlasím s názorem, že musíme mít 100 tisíc nebo 50 tisíc, abychom začali investovat do akcií. Že to jinak nemá smysl. Můj názor je, že v první fázi nejde o to, abychom vydělali majland. V první fázi se musíme naučit pracovat s financema. Musíme zjistit, jak se cítíme, když dáváme někam peníze a poté sledujeme naše pocity a tendence, když se společnosti daří nebo ne.

Proč nezačít s 5 tisícema? Já jsem tak začínal a dnes jsem v sedmi ciferných číslech v investicích. Za důležité považuji sledovat, jestli nás to baví. K čemu nás to vede? Musíme udělat nějaký průzkum společností? Jak zjistím, která je dobrá a která ne? Od koho si nechám poradit? Je ta rada dobrá anebo zkreslená? Mám vnitřní problém investovat 5 tisíc, je to hodně? Co cítím, když klikám na tlačítko „Koupit“? Jak se cítím, když po 2 měsících vidím, že společnost ztratila 12%? Co cítím, když společnost vyplatila dividendu a mě přišli na účet nějaké peníze?

Aktuálně mám investováno v českých i amerických společnostech. Většinu mám na USA trhu a nyní cítím nutnost větší diverzifikace.

Portál FinViz je skvělý a dovoluje tvořit si testovací portfolia. Zde jsem např. vybral pár společností, které mají velmi lákavou dividendu (poslední sloupeček). Kritérií pro výběr je ale samozřejmě více a celý přehled najdete v podcastu o dividendových akciích.

Hodně používám také portál finance.yahoo.com.

Stále provádím analýzy zajímavých společností, tj. stock-picking. Nemyslím si naivně, že jsem chytřejší než celý trh, ale analýzami se snažím učit a posouvat dál. Mnoho přebírám z již publikovaných analýz a názorů investorů/traderů. Porovnávám kritéria a snažím se udělat si vlastní obrázek.

Kromě FIO brokera používám také Degiro brokera, ten má totiž mnohem nižší poplatky.

Investice do P2P půjček

P2P půjčky jsou novým modelem, který nabízí alternativu k tradičním bankám a nebankovním společnostem nabízejícím půjčky. V režimu P2P půjček dochází ke spojení investora a zájemce o půjčku. Velmi populární jsou tzv. mikro půjčky, tedy výše investic je velmi malá (např. 5 Euro). Tím jako investor diverzifikujete, rozdrobíte riziko klidně mezi stovky žadatelů o půjčku.

V České republice je neznámější pravděpodobně P2P platformou na půjčky Zonky. Přestože je na Zonky řada investorů, zájemci o půjčku nejsou vůbec atraktivní. V zahraničí je trh P2P půjček mnohem větší a investičně zajímavější. Jedním z nejznámějších je platforma Bondora. Na základě recenzí jsem se v roce 2014 rozhodl, že ji zkusím. Dodnes zde investuji a Bondoru považuji za stabilní a důvěryhodnou investici.

Zkušenosti s platformou Bondora

Už několik roků investuji přes P2P portál Bondora a přestože nejsem nikterak aktivní na této platformě, procentní zhodnocení je velmi příjemné. Níže pár poznámek a zkušeností, co si myslím, že mi výrazně pomáhá k vyššímu zhodnocení.

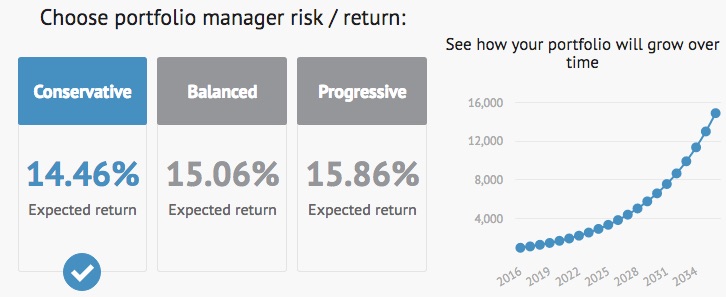

Před několika měsíci (2016) zavedla Bondora nově tzv. New Portfolio Manager. Tento nový správce portfolia vyhledává a investuje do půjček automaticky. To je dobré. Na druhou stranu procenta, která nabízí, nejsou tak vysoká, jako bývala dříve.

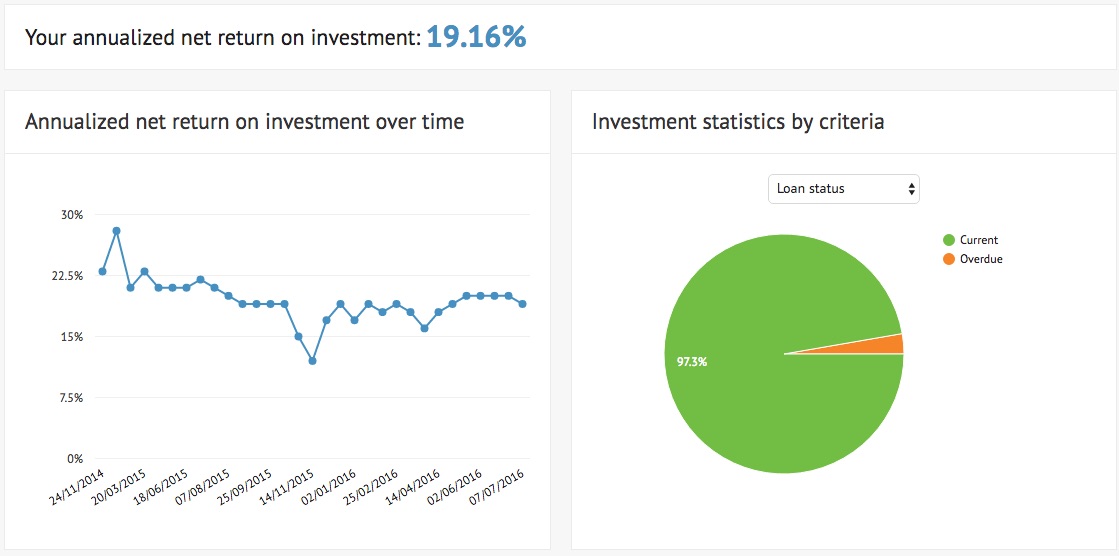

Proto osobně funguji stále na bázi manuálního výběru P2P investic/půjček a nového správce portfolia mám stále deaktivovaného. Také díky tomu jsem dlouhodobě držel zhodnocení nad 20%, v druhé půlce 2016 jsem klesnul na 19%.

Jak je vidět na grafu, pouhá 2,7% půjček je po splatnosti. Manuální výběr vhodných půjček k investici samozřejmě stojí nějaký čas, na druhou stranu se lze naučit a nabízí šťavnatější ovoce 🙂

Zájemci mohou využít můj affiliate link a získají také 5 Euro zdarma na první investici.

Pokud budete dobíjet peníze na Bondora, pak nezapomeňte využít WISE (je levnější než převod v bance).

Zkušenosti s platformou Mintos

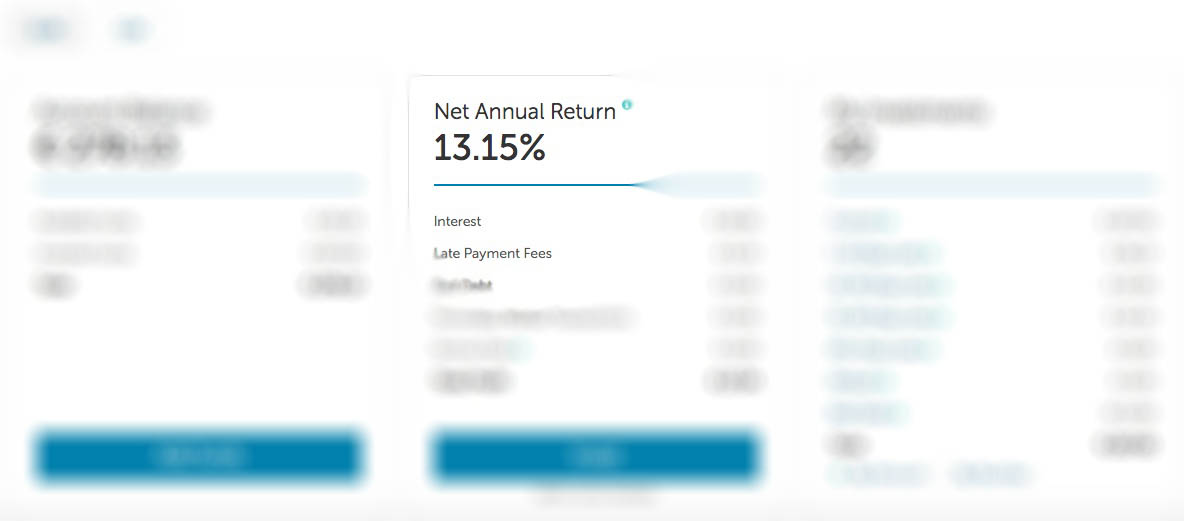

Zájemcům o P2P investování mohu doporučit současně platformu Mintos. Ta je aktuálně hodnocena řadou malých investorů jako nejlepší varianta pro investování do P2P půjček (nejbezpečnější/nejvýnosnější). Výnos je zde v rámci 10 %- 14% ročně, já dosahuju na úroveň 13% ročně. Přečtěte si moji celou recenzi Mintos. Pokud bych začínal s P2P investicemi dnes nanovo, pak bych volil Mintos jako prioritní.

Aktuálně investuji skrze Bondoru i Mintos a plánuji tak pokračovat, je to součást mojí strategie pro diverzifikaci.

HYIP investice

Na konci roku 2015 jsem se dozvěděl o nejrůznějších HYIP investicích. Jedná se o vysokovýnosový investiční program (angl. high yield investment programm). Tyto HYIP nabízí sakra hodně procent. Na druhou stranu se ve velké většině jedná o scam a podvod. Rozlišit, zda je program reálný či nikoli, není snadné. Drtivá většina HYIPů pracuje na tzv. ponziho schématu (podtyp pyramidy). Zisk je investorům vyplácen z investic nových členů. Jakmile příliv nových členů skončí, HYIP to zabalí a s penězi uteče. Pokud jste nestihli vybrat, máte smůlu.

HYIP nabízí vysoká procenta zisku, je však velmi rizikový.

Existují i tací, kteří vyhledávají HYIP a prostě ivnestují do desítky z nich. Tímto stylem diverzifikují. Na pár vydělají na pár prodělají. Provádějí analýzy před investicí a snaží se vybrat ty, které jim peníze otočí zpátky.

Já jsem do pár HYIPů investoval. Vždy se držím zásady, že investuji jen takové peníze, které jsem ochoten ztratit. Tady obzvlášť. Zde dne na den ztratit. Konec HYIPu je rychlova a ve chvíli, kdy napíše jeden uživatel, že nelze vybírat peníze, obvykle se to už nerozjede. A následuje tato obrazovka.

Ano, už mi jeden HYIP padnul, a byl to tento Pokeram. Přestože fungoval dva roky, prostě to kluci jednoho dne zabalili. Je to risk, s tím do HYIPů vstupujete.

Všechny HYIP programy dříve nebo později skončí. A recyclix nebyl prvním ani posledním. Doporučuji v této souvislosti přečíst zajímavý článek HYIP je Ďábelská investice do neznáma.

Bitcoin a investování do kryptoměn

Bitcoin je virtuální měna založená na technologii blockchain (Wikipedie definice zde). Jsem technologický nadšenec, vystudovaný právník (diplomová práce na téma kybernetická bezpečnost) a podnikám od druháku na vysoké škole. Jsem si vědom toho, že Bitcoin není dokonalý, ale věřím mu jako platební jednotce, která má budoucnost a své místo si vydobije – dříve či později.

Část svých investic vkládám právě do kryptoměn. Je to ale ta část, která je určena na spekulace. Toto nejsou peníze, které kdy budu potřebovat. Korekce o desítky procent, a to i o 50% nebo dokonce 90% směrem dolů, jsou na trhu kryptoměn normální!

Pro nákup Bitcoinu a dalších kryptoměn doporučuju burzu Binance. Nízké poplatky, férové kurzy a velmi likvidní. Binance považují investoři v kryptoměnách za nejlepší burzu. Registrujte se přes speciální kód, kterým ušetříte 10% na poplatcích.

Kryptoměna Ethereum

V kryptoměnách mě nejvíce fascinuje Ethereum – více než jeho měna mě zaujal jeho celý systém postavený na blockchainu a smart contractech (chytrých kontraktech). Blockchain je totiž to, co dává budoucnost, ať už Bitcoinu, Ethereu nebo jiným digitálním měnám. S Ethereem jsem se setkal poprvé v říjnu 2015, kdy mi o něm vyprávěl a ukazoval možnosti uplatnění programátor Tim, který programoval na Ethereum.

Pobyty v coworkingových centrech jen přitahují setkání se zajímavými lidmi. To je jeden z důvodů proč mám tak rád digitální nomádství!

Zájemcům, kteří chtějí vložit nějaké prostředky do kryptoměn, mohou využít informace z doporučených článků:

Investování do nemovitostí

Jak říká Robert Kiyosaki a v knize Chudý a Bohatý táta: Je potřeba začít investovat do nemovitostí co nejdříve, budovat cashflow a tvořit si pasivní příjem. Můj osobní pohled, proč jsem to tak dlouho odkládal a jak vidím investiční příležitost v nemovitostech dnes. Sepsal jsem proto článek Investování do nemovitostí pro začátečníky.

- Pro začátečníky doporučuji seminář od Nely Kubasové Investování do nemovitostí od A do Z a seminář od Ivany Birtové Investice do bytů jako cesta k pasivnímu příjmu Holky tam zcela odkrývají své karty v investování a jejich strategiích, takže své si tam najdou i ti, co již investují.

Získejte 10% slevu. V objednávce zadejte partnerský kód: digitalninomadstvi

Kam investovat 100 tisíc anebo milion?

Čtu nejen knihy o investování, ať už Benjamina Franklina a jeho Inteligentního investora, Warrena Buffeta nebo Daniela Gladiše. Nenechám si ujít ani investiční konference a každoročně minimálně jednu větší navštívím. Pokud jste nestihli, můžete si přečíst mé zápisky a myšlenky:

- Report z konference Kam investovat v roce 2018

- Report z konference Kam investovat v roce 2019

- Report Jak jsem investoval v roce 2017

- Ekonomická krize 2020/2021 z důvodu Covid-19

Finanční gramotnost je sakra důležitá a věřím v silný networking. Čtení informací, knih, recenzí a zkušeností je dobré, ale povídání si s lidmi o zkušenostech z konkrétních oblastí je ještě lepší. Já se chci do budoucna profilovat do technologií a digitálního světa, chci sledovat trendy a příležitosti, které nabízí online svět. Současně si uvědomuji, že ne každá investice je pro můj životní styl neustálého cestování vhodná (nemovitosti?). Avšak změna je život, takže chci být ready! Dnes chci pracovat především na vztazích s lidmi.

Martin Rosulek je digitální nomád, který spojil podnikání na internetu s cestováním. Začínal jako backpacker a první velké zkušenosti nasbíral při ročním pobytu v Austrálii, odkud cestoval do Jihovýchodní Asie. V Kanadě strávil rok na Working Holiday a následovala několikaměsíční cesta do Centrální a Jižní Ameriky. Od té doby pracuje na dálku, nezávisle cestuje, investuje, přednáší a konzultuje. Životní přístup minimalismu, budování finanční svobody a vnitřního klidu je pro Martina esencí života.